Erik Ris (Eric Ries), preduzetnik i autor knjige “Posrnuli startap“ (The Lean Startup) i drugih publikacija koje se tiču umeća poslovanja začeo je kompaniju čiji je cilj stvaranje – nove berze. Dugoročna berza će zadugo vremena zatvoriti novac investitora, što ulagače dovodi do razmišljanja o zaradi koju bi mogli da postignu i nakon sledećeg kvartala. Očigledno je da će ovaj nedostatak likvidnosti prouzrokovati da se akcije na novoj berzi prodaju s popustom, s obzirom da će investitori želeti kompenzaciju usled nemogućnosti da dobiju svoj novac u svakom trenutku kad požele. Kompanije bi, međutim, mogle biti spremne da prihvate niže cene akcija ukoliko im dođu u paketu s obećanjem da ih investitori neće šikanirati da se fokusiraju na kratkoročne ciljeve po cenu uništavanja budućnosti njihovih kompanija.

Finansijska inovacija Risa predstavlja najnoviji pokušaj da se konkretno i efikasno pozabavi problemom kratkoročnosti ciljeva u današnjoj korporativnoj Americi. Taj predmet nije dobio nimalo pažnje u prostorijama gde neki ljudi kreiraju neke politike – možda i zato što, iz političke perspektive, to i nije baš neka „seksi“ tema. Sa leve strane, mnogo je onih koji su skeptični prema mišljenju da je više korporativnih ulaganja lek potreban današnjoj ekonomiji, birajući umesto toga usredsređivanje na redistributivno oporezivanje i nacionalizaciju zdravstvenog sistema; sa desne strane, pak, fokus je na smanjenju poreza i državne regulacije. Iako je ideja o „finom podešavanju“ kapitalizma kako bi on bolje funkcionisao možda deluje zastarelo, ipak bi ona i dalje mogla biti važan deo zagonetke za povećavanje ekonomskog rasta. Bilo da ste na desnoj ili levoj strani – brži privredni rast je nešto što bi svima trebalo.

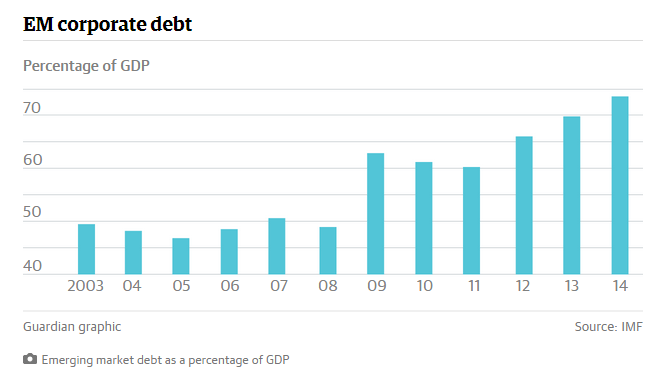

Kratkoročnost – i kratkotrajnost ulagačkih ciljeva- može značiti usporavanje ekonomskog rasta zadržavanjem korporativnih investicija. Kada preduzeća investiraju, ekonomija raste. Velike investicije, međutim, smanjuju kratkoročne zarade i poseduju značajnu neizvesnost sopstvene isplativosti. Ako su rukovodioci javno listiranih preduzeća kompenzovani na osnovu kvartalne zarade, potreban je samo mali podsticaj kako bi se napravila velika, skupa i rizična investicija u budućnosti – a to znači malo podsticaja za rast. Zato je zabrinjavajuće što mnoge kompanije sede na velikim gomilama gotovine, umesto da je ulažu.

Da li je kratkoročnost glavni činilac? U junu je pisac ovih redaka izveštavao o istraživackom radu Stivena Kaplana sa Univerziteta u Čikagu (Butova poslovna škola), rekavši da pretnja kratkoročnosti nije nepostojeća, niti je pak preuveličana. On je, međutim, takođe utvrdio da razlozi koje Kaplan daje predstavljaju ozbiljnu opomenu – ili su, u protivnom, upitne relevantnosti.

Druga istraživanja pokazala su važne dokaze o negativnostima kratkoročnih ciljeva Dokument iz 2010. koju je uradilo nekoliko ekonomista – John Asker, Joan Farre-Mensa i Alexander Ljungkvist – je utvrdio da kompanije koje se nalaze u međusobno bliskoj poziciji imaju tendenciju da investiraju više od sličnih javno listiranih kompanija koje se kotiraju na berzi, a takođe imaju tendenciju bržeg odgovora na nove investicione prilike. Jedna studija Rudigera Falenbraha (Rudiger Fahlenbrach) iz 2007. je utvrdila da kompanije koje vode izvršni direktori – osnivači imaju tendenciju da ulažu više kako u kapitalne proizvode, tako i u R&D (istraživanje i razvoj) – ulaganja koja su dugoročno nagrađena višim cenama akcija na (klasičnim) berzama.

Dokazi o mogućoj štetnosti potere za kratkoročnim profitom i shodno njemu kratkoročnim poslovnim planiranjem su od 2007. do danas nastavili da se gomilaju. Studija Šaja Bernstina (Shai bernstein) sa univerziteta Stenford iz 2014. godine zaključuje da u trnutku kada kompanije izađu u javnost i podlegnu pritisku investitora za brzim rezultatima i povraćajem novca, njihovi najbolji pronalazači i inovatori imaju tendenciju da napuste firmu, dok oni koji ostanu u njoj proizvode manje patenata ključnih za bolje poslovanje a time i konkurentnost. Iako je patentiranje loša mera inovacija na nivou čitavog sektora (pošto patenti jedne kompanije mogu ometati inovacije od strane drugih kompanija), ovo je dobar pokazatelj napora koje kompanija ukaže u sopstvena istraživanja. Bernstinov rad takođe pokazuje da, kada kompanije izađu na berzu, manje svojih resursa ulažu u „dalekovide“ tj dugoročne investicije – a to znači manje para za istraživanje i razvoj.

U međuvremenu, ekonomisti Herman Hiterez (German Gutierrez) i Tomas Filipon (Thomas Philippon) nedavno su objavili studiju koja je rezultat njihovog istraživanja o uzrocima niskih poslovnih investicija. Oni smatraju da što je više javno listiranih preduzeća u vlasništvu institucionalnih investitora, to je manje onih koje imaju tendenciju da investiraju.

To može biti zato što se diversifikacija institucionalnih investitora ponaša kao forma monopolske moći, kako su tvrdili drugi istraživači. Pored niskih investicija, monopolska moć bi, u teoriji, treba da dovede do većeg profita i viših cena deonica. A pošto su Asker i kolege s kojima je radio studiju, kao drugi istraživači pokazali da privatne kompanije – koje pasivni investitori gotovo i ne poseduju – nadmašuju one kompanije koje su javno listirane, čini se kako je malo verovatno da je u ovom slučaju moć monopola jedino objašnjenje. Giterez i Filipon tvrde da iako institucionalna ulaganja suzbijaju konkurenciju, ona takođe čine kompanije ranjivijima na kratkoročne pritiske, jer se više fokusiraju na kvartalne zarade.

Dakle, iako je potrebno uraditi više istraživanja, nagomilavaju se dokazi da je kratkoročnost profitnog prinosa i finansijskih ciljeva pojam ono što oštećuje američke javno listirane kompanije. Ovo, zauzvrat, može dovesti do toga da više kompanija zaželi da se delistira i samim tim vrati privatnom poslovanju ili da izbegne javno objavljivanje svojih poslovnih podataka, što umanjuje broj Amerikanaca koji su u stanju da dele bogatstvo koje te kompanije stvaraju. A to može zauzdati one kompanije koje su ostale javno listirane, podstičući ih da kod sebe drže gotovinu umesto da se šire i zapošljavaju više radnika.

Dakle, iako treba sprovesti još istraživanja, dokazi se nagomilavaju da kratkoročni pojam povređuje javna preduzeća u SAD. To zauzvrat može dovesti do toga da više kompanija odstrani i da se vrati privatnim ili da izbjegne javno objavljivanje , što smanjuje broj Amerikanaca koji su u stanju da dele u bogatstvu koje te kompanije stvaraju. I to može biti zadržavanje onih kompanija koje su ostale javno, podstičući ih da drže gotovinu umesto da šire i zapošljavaju više radnika.

Zato su eksperimenti poput Risovog – stvoriti berzu isključivo za kompanije koje, bafetovski, dugoročno ulažu – važni i korisni. Ako strpljivost u održavanju vlasništva nad firmom zaista pruža koristi koje prevazilaze ono što današnja javna tržišta nude, onda Risova berza firmi s dugoročnom investirorskom pozicijom ili nešto slično tome treba da prosperiraju… i to barem na duži rok.