Pripazite na „žive mrtvace“ među demokratama („Beware the Democrats of the living dead“), piše Pol Krugman u svojoj kolumni u Njujork tajmsu.

Trenutno se nalazim u Španiji, u Madridu, i pričam o zombi-idejama: idejama koje je trebalo da budu anulirane dokazima, iako su one, umesto toga, samo nastavile da i dalje vrebaju. U modernim Sjedinjenim Državama najvažnije zombi-ideje potiču sa desnog političkog krila, a nemogućnost da budu ubijene održava se velikim novcem milijardera, koji imaju finansijski interes da ljude nateraju da veruju u stvari koje nisu istinite.

Ipak, ponekad zombi-ideje, takođe, uspevaju da „pojedu“ i mozgove onih koji se zalažu za centrističke ideje. Sasvim je sigurno da su neki od najrazornijih zombija u proteklih desetak godina spremni da uđu u interne izbore Demokrata za titulu njihovog zvaničnog kandidata na sledećim predsedničkim izborima, gde par centrista ponavlja ideje koje su u proteklim godinama bile temeljno razotkrivene i „provaljene“.

I, kao što se to već i dešava, iskustvo Evrope, a naročito Španije, pruža neke od probitačnih fakata koje bi trebalo upotrebiti kako bismo konačno raskrstili s ovim zombijima.

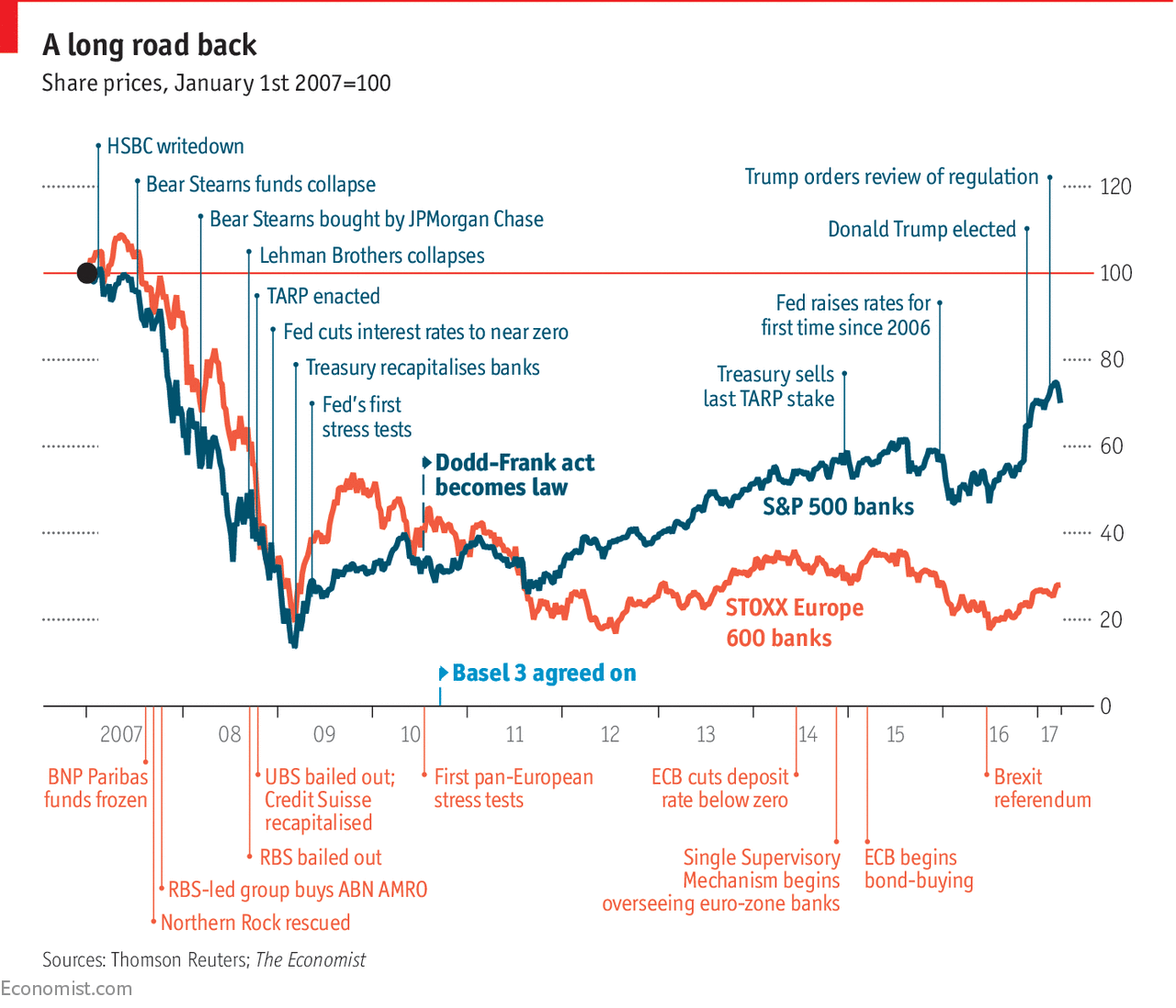

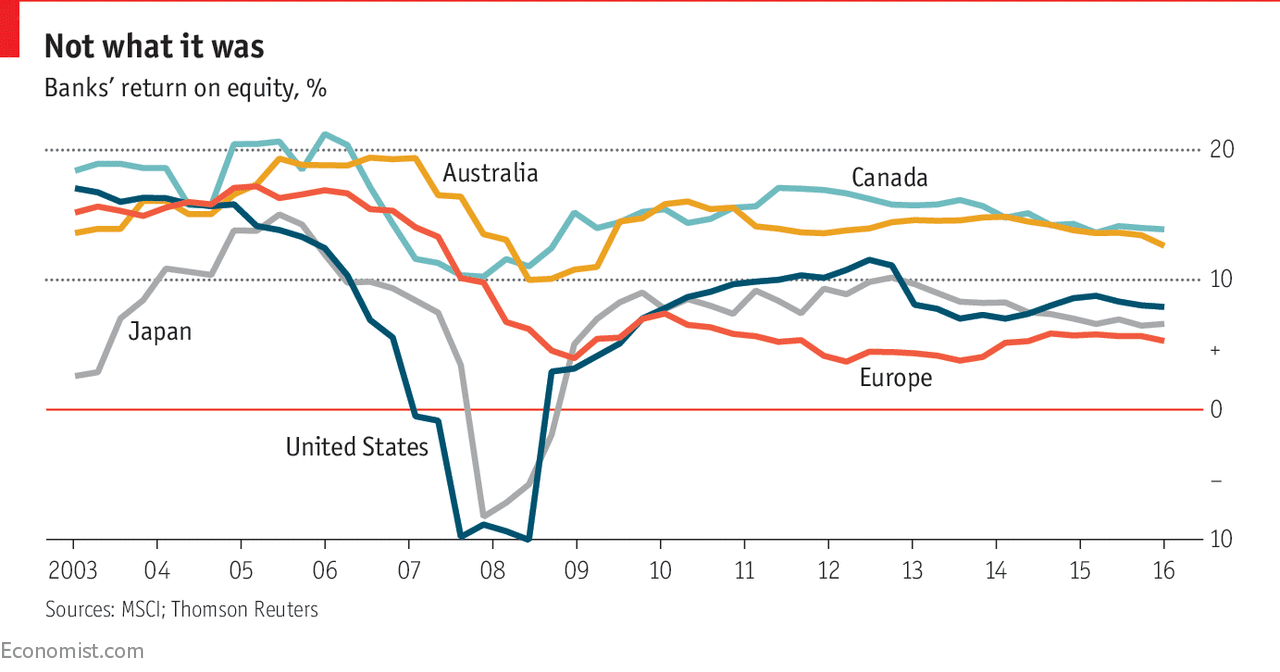

Pa, krenimo onda od nastanka finansijske krize iz 2008., teme koja ostaje relevantna ukoliko želimo da izbegnemo ponavljanje grešaka iz prošlosti.

Iako je uoči te krize postojala nekolicina onih videla šta se sprema nailaskom 2008. godine, retrospektivno je to bila klasična bankarska panika, ona vrsta stvari koja se često dešavala i ranije u prošlosti, recimo, i pre velike ekonomske Depresije tokom 1930-ih. Prvo, zajmodavci su se nerazmrsivo upleli u ogroman finansijski mehur nekretnina i stanogradnje; a onda, kada je balon pukao, veliki deo finansijskog sistema se naprosto „zamrznuo“.

Šta je omogućilo da dođe do ove panike i pometnje, i to nakon dve generacije relativnog finansijskog smirivanja? Odgovor je, očigledno, bio urušavanje efikasne finansijske regulacije tokom prethodnih nekoliko decenija.

Ali, desničari su odbili da prihvate očigledno. Umesto toga, “pogurali” su jedan alternativni narativ u kojem su liberali nekako izazvali krizu, prisiljavajući siromašne nedužne bankare da pozajmljuju novac obojenima (obično to nije bilo tako eksplicitno formulisano ili iskazano, ali je ta poruka bila jasna). Ovaj je narativ bio takvo očigledno stavljanje sopstvenih interesa ispred interesa svih drugih da je teško i poverovati da je tu priču iko shvatio ozbiljno; pa ipak, neki uticajni ljudi su ovaj narativ ‘kupili’. A među tim ljudima je bio i Majkl Blumberg.

Ali, desničari su odbili da prihvate očigledno. Umesto toga, “pogurali” su jedan alternativni narativ u kojem su liberali nekako izazvali krizu, prisiljavajući siromašne nedužne bankare da pozajmljuju novac obojenima (obično to nije bilo tako eksplicitno formulisano ili iskazano, ali je ta poruka bila jasna). Ovaj je narativ bio takvo očigledno stavljanje sopstvenih interesa ispred interesa svih drugih da je teško i poverovati da je tu priču iko shvatio ozbiljno; pa ipak, neki uticajni ljudi su ovaj narativ ‘kupili’. A među tim ljudima je bio i Majkl Blumberg.

U ovom trenutku su dokazi protiv narativa „liberali-su-ti-koji-su-ovo-uradili“ neverovatni. Do porasta loših kredita nije došlo ni zbog agencija sponzorisanih od vlade, niti od propisno regulisanih banaka, već od onih koji se na neregulisani način bave hipotekama. Ispadanje iz koloseka je bilo toliko ozbiljno upravo zbog toga što su investitori pogrešno verovali da ih fantastični finansijski instrumenti mogu zaštititi od rizika.

I, što je najvažnije, finansijski mehur vezan za nekretnine je bio pojava međunarodnih razmera: Španija je imala veći finansijski mehur od Amerikanaca, koji je praćen još težim padom. Da li su američki liberali primorali španske banke da izdaju loše kredite?

Ali „zombi-ideje“ je moguće anulirati dokazima. Oni koji su delovali shodno lažnom narativu „liberali-su-ti-koji-su-sve-ovo-napravili“ i dalje imaju prostora za širenje svojih dezinformacija u mejnstrim medijima.

Elizabet Voren tvrdi da bi to što je Blumberg prigrlio lažni desničarski narativ o finansijskoj krizi trebalo da ga diskvalifikuje za Demokratsku nominaciju. Ali, dodaje Krugman, bio bih spreman da mu unekoliko popustim ako bi priznao da ga je ponela ta desničarska dezinformacija. A ukoliko on nije voljan da to prizna, onda je ona (Vorenova) u pravu.

U isto vreme kada je Blumberg p(r)ozvan zbog svog „zombija“ – finansijskog mehura stanogradnje – Pit Butedžedž (Pete Buttigieg) se suočio s opravdanom kritikom zbog kupovine još jedne „zombi ideje“ – opsednutosti državnim dugom. Ta opsesija je uveliko doprinela njegovom klimavom oporavku od finansijske krize.

Da budemo fer i pravedni, panika usled deficita nije bila tako ogoljena prevara kao tvrdnja da su dobrotvorci prouzrokovali finansijsku krizu, mada su neki od najglasnijih narativa o „javnoj osudi zla“ bili očigledno lažni. Umesto toga, ono što se desilo je da su mnogi važni ljudi pomislili kako bi im izuzetno neprijateljska retorika/pisanje upereno protiv opasnosti od duga učinilo da zazvuče ozbiljno, jer to je ono što su radili i svi ostali ozbiljni ljudi.

Da budemo fer i pravedni, panika usled deficita nije bila tako ogoljena prevara kao tvrdnja da su dobrotvorci prouzrokovali finansijsku krizu, mada su neki od najglasnijih narativa o „javnoj osudi zla“ bili očigledno lažni. Umesto toga, ono što se desilo je da su mnogi važni ljudi pomislili kako bi im izuzetno neprijateljska retorika/pisanje upereno protiv opasnosti od duga učinilo da zazvuče ozbiljno, jer to je ono što su radili i svi ostali ozbiljni ljudi.

U ovom trenutku, međutim, opsesija dugovima i dugovanjima je iz temelja prekinuta kako rezultatima ekonomskih istraživanja tako i golim iskustvom. Živimo u svetu preplavljenom plimom privatne štednje, i, onda, tražimo neko mesto gde investitori žele da pozajmljuju novac vladama po neverovatno niskim kamatama. Bilo bi, zapravo, neodgovorno ne ulagati prikupljeni novac – čime bi se dalje investiralo u budućnost – kako izgradnjom fizičke infrastrukture, tako i, recimo, programima koji pomažu deci da razviju svoje potencijale.

Sada, naime, Trampova administracija to radi na pogrešan način – pozajmljuje velike iznose, ali trošeći taj pozajmljeni novac na smanjenje poreza korporacijama i imućnima. Međutim, čak i loša deficitarna potrošnja do neke mere jača ekonomiju, i to je razlog što Amerika i dalje raste prilično brzo, dok Evropa, još uvek u ideologiji štednje, stagnira.

Zapazite još i ovo: Lako je prirediti politički slučaj u kojem bi demokrate trebalo da nominuju centristu, a ne nekoga sa levog krila stranke. Kandidati za koje se smatra da su ideološki ekstremni obično kaznu za svoj ekstremizam plaćaju u fazi izbornog perioda; ova konstatacija je posebno na mestu ako takvi, poput Bernija Sandersa, ljudima deluju radikalnije nego što zaista jesu.

Ali ključni deo privlačnosti centrističke pozicije leži u uverenju da su centristi realisti, koji razumeju kako svet funkcioniše. Mnogo je teže praviti se centristima, koji ponavljaju očigledno lažne tvrdnje, naročito ukoliko su te tvrdnje u osnovi tek desničarska propaganda.

Kao što rekoh, možete se dobro predstaviti ako zastupate predlog da bi demokrate na kraju trebalo da nominuju nekog od svojih centrista. Ali, centristu čiji je mozak pojeden zombi-idejama? Pa – ne baš toliko.

∗ ∗ ∗

Paul Krugman je kolumnista Njujork tajmsa i počasni profesor Gradskog univerziteta u Njujorku (City University of New York Graduate Center). Dobitnik je Nobelove memorijalne nagrade iz ekonomije za 2008. godinu, za svoj rad o međunarodnoj trgovini i ekonomskoj geografiji.

Verzija ovog članka objavljena je u štampanom izdanju od 18. februara 2020., odeljak A, strana 22 njujorškog izdanja, pod naslovom: ‘Democrats of the Living Dead’

")