Deceniju nakon prvih nagoveštaja krize iz 2007-2008, šta rade svetske banke i finansije?

Ben Bernanke

Iako se posledice finansijske krize iz 2007-2008. jos uvek osećaju, banke uče da žive sa svojim novim okruženjem, piše Patrik Lejn za britanski poslovni nedeljnik The Economist. Da li su one, međutim, danas odista sigurnije nego pre 10 godina?

Izbor Donalda Trampa za 45. američkog predsednika užasnuo je veliki deo Njujorka; žitelji Trampovog rodnog grada većinom su glasali za drugog lokalnog kandidata, Hillari Klinton. Volstrit je, međutim, pozdravio njegov dolazak Trampa za prvog čoveka Sjedinjenih Država. Između izbornog dana (8. novembra 2016.) i 1. marta 2017, podindeks S&P 500 američkih banaka je porastao za 34%; finansijska industrija je bila najbrže rastući sektor na brzorastućim tržištima sveta. U vreme izbora, samo dve od šest najvećih banaka, JPMorgan Chase i Wells Fargo, mogle su se pohvaliti tržišnim kapitalizacijama koje su premašile neto knjigovodstvenu vrednost njihove imovine. Sada su sve banke osim Bank of America i Citigroup u toj srećnoj poziciji.

Izbor Donalda Trampa za 45. američkog predsednika užasnuo je veliki deo Njujorka; žitelji Trampovog rodnog grada većinom su glasali za drugog lokalnog kandidata, Hillari Klinton. Volstrit je, međutim, pozdravio njegov dolazak Trampa za prvog čoveka Sjedinjenih Država. Između izbornog dana (8. novembra 2016.) i 1. marta 2017, podindeks S&P 500 američkih banaka je porastao za 34%; finansijska industrija je bila najbrže rastući sektor na brzorastućim tržištima sveta. U vreme izbora, samo dve od šest najvećih banaka, JPMorgan Chase i Wells Fargo, mogle su se pohvaliti tržišnim kapitalizacijama koje su premašile neto knjigovodstvenu vrednost njihove imovine. Sada su sve banke osim Bank of America i Citigroup u toj srećnoj poziciji.

Akcije banaka već su bile u porastu i to uglavnom jer su tržišta očekivala da Federalne rezerve, nakon duge pauze, podignu kamatne stope. Američki FED je bio u obavezi da te kamate podigne u decembru 2016. i ovog marta, uz još tri rasta kamata koja se po planu očekuju tokom godine. To bi trebalo da omogući bankama da prošire postojeću marginu između njihovih pozajmica i kamatnih stopa, a pomoću kojih bi konačno trebalo da se “odlepe” od svojih minimuma (jer su ove stope najniže u zadnjih šest decenija). Trampova pobeda dala je dodatni podsticaj; još uvek odzvanja njegovo obećanje da će podići američku ekonomsku stopu privrednog rasta. Predsednik želi da smanji poreska opterećenja na kompanije, što bi direktno povećalo profit banaka ali bi i njeni klijenti imali veće benefite. Tramp je takođe obećao da će olakšati bankarsku regulativu, na koju se finansijska industrija najviše žali. On je tokom svoje predizborne kampanje izjavio da će “obaviti brojna” preispitivanja Dod-Frenkovog zakona o Volstritu i zakona o zaštiti potrošača, koji je nakon krize prepravio finansijsku regulativu. Trampovo “veliko preispitivanje” Dod-Frenkovog zakona, kojeg je 2010. donela Obamina administracija, naišlo je na oduševljenje ne samo na Volstritu već i sa druge strane Atlantika, na evropskom tlu. Podsetimo, ovaj je zakon obavezivao velike banke da se podvrgnu godišnjim proverama radi ocene otpornosti u slučaju finansijske krize (stres-test) kako bi se sprečio stečaj nalik onom Lehman Brothersa iz septembra 2008. Zakon je trebalo da omogući veći uvid javnosti u odnos plata menadžera i radnika, a njegovo uvođenje je pokrenulo i osnivanje Biroa za zaštitu potrošača (Consumer Financial Protection Bureau (CFPB).

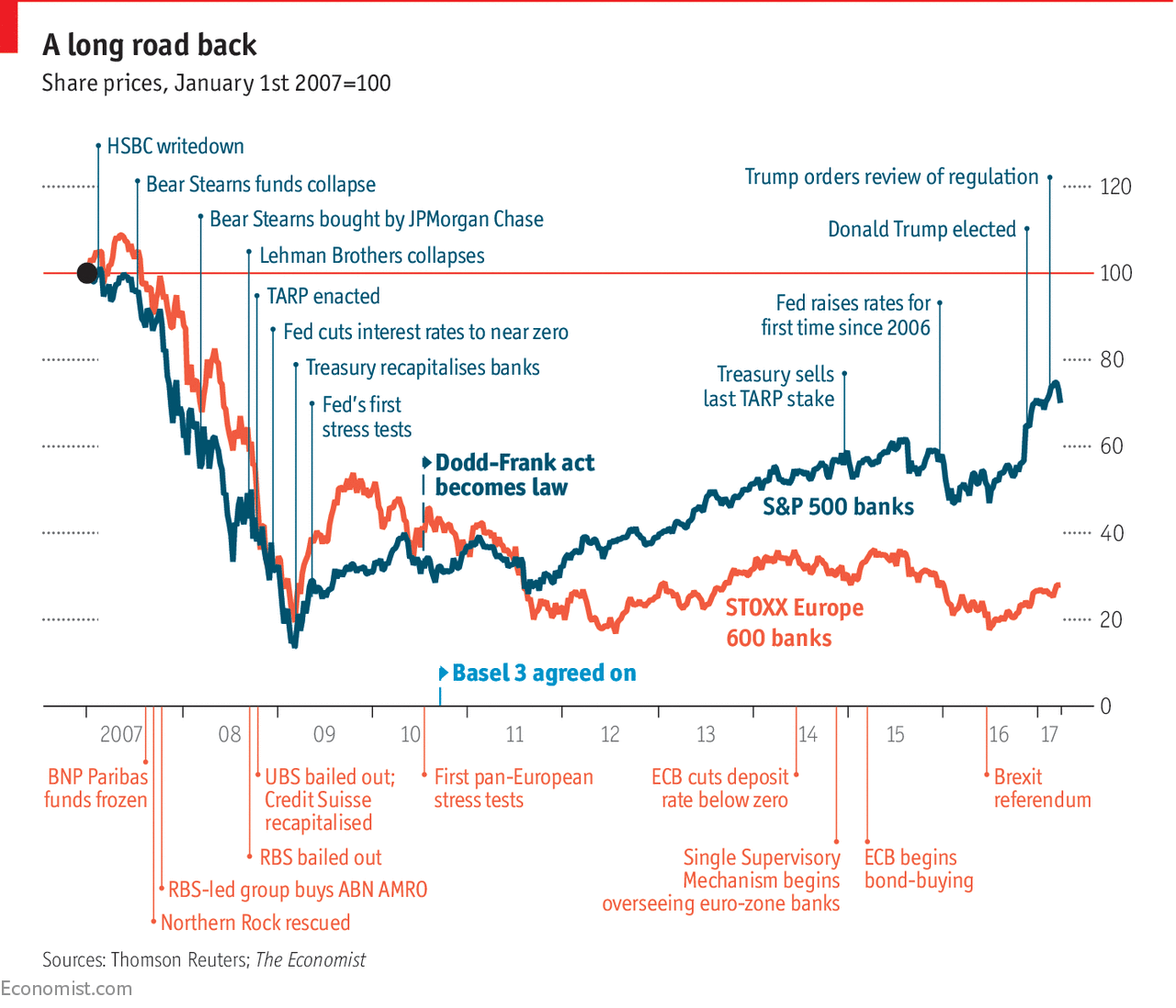

Da li su banke napokon ostavile krizu iza sebe? Specijalni izveštaj magazina Ekonomist iznosi tvrdnju kako su brojne banke koje se danas nalaze u daleko boljoj formi nego pre deset godina, iako dobici nisu ravnomerno raspoređeni, kao i da se ove razlike u profitnim prinosima još dalje i više produbljuju. Ovo je naročito evidentno u Evropi, gde je oporavak banaka izrazito nesiguran i neizvestan. Indeks STOXX Europe 600 kao i cene akcija banaka i dalje je za dve trećine manji od onog vrha dostignutog u maju 2007, tačno pre deset godina. Povraćaj ulaganja evropskih zajmodavaca na prosečni kapital iznosi samo 5,8%.

Da li su banke napokon ostavile krizu iza sebe? Specijalni izveštaj magazina Ekonomist iznosi tvrdnju kako su brojne banke koje se danas nalaze u daleko boljoj formi nego pre deset godina, iako dobici nisu ravnomerno raspoređeni, kao i da se ove razlike u profitnim prinosima još dalje i više produbljuju. Ovo je naročito evidentno u Evropi, gde je oporavak banaka izrazito nesiguran i neizvestan. Indeks STOXX Europe 600 kao i cene akcija banaka i dalje je za dve trećine manji od onog vrha dostignutog u maju 2007, tačno pre deset godina. Povraćaj ulaganja evropskih zajmodavaca na prosečni kapital iznosi samo 5,8%.

Američke banke su, u poređenju s evropskim, znatno jače. Kada se radi o investicionom bankarstvu, tu su američke banke do nogu potukle svoje evropske rivale. Banke (u SAD) više ne moraju da izdvajaju milijarde u zakonskim računima za svoje grehe iz prošlosti, konačno donoseći bolje povraćaje za svoje akcionare. Majk Mejo (Mike Mayo), nezavisni bankarski analitičar očekuje da će povraćaj uloženog na opipljivi kapital uskoro premašiti njihove troškove (procena je 10%) i to po prvi put od krize. Takođe, banke, nakon Trampove intervencije i “oslobađanja od mrske Obamine kontrole”, više neće biti u obavezi da državnom regulatoru daju izjave u pisanoj formi, koje su od 2010. bile obračunski dokazi za prispela potraživanja i napravljene troškove. Dakle – sve po starom, kao pre krize: nikom se ne polažu računi, a posao može da “procveta”… baš kao i novi finansijski mehur, koji može biti daleko razorniji od onog od pre deceniju.

Međutim, finansijske krize bacaju dugačke senke pa čak i u Americi, čije banke još uvek nisu izašle na zelenu granu. Uprkos njihovom inicijalnom dovođenju u red u prvih nekoliko meseci Trampovog mandata, indeks S&P 500 banaka i dalje iznosi oko 30% ispod onog vrha koji je dostigao u februaru 2007. godine (grafikon ispod). Debate o reviziji američke post-krizne regulacije tek započinju, a najveće od svih pitanja još nije nestalo: da li su banke – i poreski obveznici – u ovom trenutku dovoljno bezbedni?

Mnogo je Amerikanaca, uključujući i one koji su glasali za Trampa, koji su i dalje veoma sumnjičavi prema velikim bankama. Kriza je veliki broj običnih građana (mada samo nekolicinu bankara) očigledno učinila siromašnijima u poređenju sa stanjem u kojem su se nalazili pre 10 godina, a njihovo nezadovoljstvo može se iznova lako razbuktati. Septembra 2016. godine, banka Wells Fargo – koja je, inače, lako i bezbolno prošla kroz krizu – priznala kako je u proteklih pet godina otvorila više od dva miliona nepostojećih depozitnih kao i računa kreditnih kartica za kupce koji ih nisu tražili. Dobit za Vels Fargo od ove operacije je bila mala, a kazna od 185 miliona dolara bila je relativno skromna. Ali, ovaj skandal je Džona Stamfa (John Stumpf), glavnog izvršnog direktora i nekoliko više rangiranih saradnika koštao njihovih radnih mesta uz zaplenu plata, bonusa, akcija i imovine u vrednosti od 180 miliona dolara. Vels Fargo se od tada trudi da kroz PR i odnose sa javnošću popravi svoj renome, ali uglavnom bez nekih rezultata.

Ovaj izveštaj “Ekonomista” analizira bankarsku industriju pre svega u Americi i Evropi, deceniju nakon naglog sunovrata banaka s obe strane Atlantika. Poreklo krize leži u globalnim makroekonomskim neravnotežima, kao i u neuspesima upravljanja i nadzora finansijskog sistema: prekomerna štednja u Kini i drugim ekonomijama s prekomernim finansijskim viškovima finansirali su američko “lumpovanje” u sektorima zaduživanja i imovine. Američke i evropske banke, njihove od krize slomljene privrede i poreski obveznici poneli su i podneli teret ove neodgovornosti.

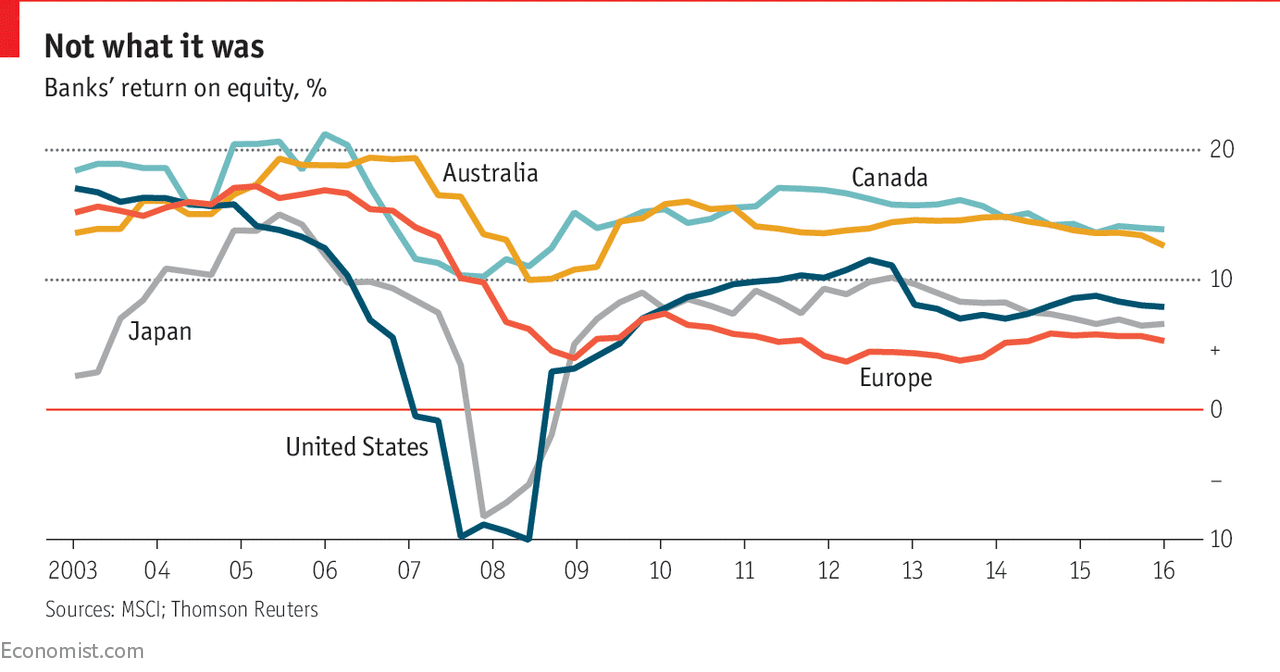

Banke u drugim delovima sveta su u velikoj meri prošle mnogo bolje. U Australiji i Kanadi su povraćaji na uloženi kapital i dalje ostali dvocifreni. Dobroj situaciji doprinelo je i to što Australija ima samo četiri velike banke a Kanada pet, uz domaća preuzimanja i održavanje visokih marži. Kako su cene roba nedavno opale, samim tim opala je i profitabilnost u obe zemlje, iako su prošle godine australijski zajmodavci vratili 13,7% a kanadski 14,1% na uloženi kapital; rezultati na kojima im druge banke u svetu mogu samo pozavideti.

Najveće banke u Japanu, koje su tokom 80-tih i 90-tih patile od bezglavog avanturizma, nisu nakon 2008. ostale po strani i neoštećene. Mizuho je pretrpeo najviše, umanjivši vrednost svog imovine za oko 700 milijardi jena (6,8 milijardi dolara). Japanci su prikupljali ostatke i mrvice sa zapadnih bankarskih tržišta, pabirčeći neke akvizicije kako bi dopunili slabe povraćaje kod kuće. Neki među njima su mudrije odlučivali od drugih: Udeo MUFG-a (Mitsubishi UFJ Financial Group) u Morgan Stenliju-u bio je pogođen za dobru cenu i pokazao se kao dobro ulaganje, dok se kupovina Lehman Brothers European pokazala kao breme. Kineski zajmodavci su u to doba bili uglavnom posmatrači, ostavši fokusirani na svoje domaće tržište.

Sedam posledica apokalipse

Sedam posledica apokalipse

Ako pitate bankare šta se najviše promenilo u njihovoj branši u protekloj deceniji, videćete da se na vrhu njihove liste nalazi regulacija, tj upliv državne kontrole. Lagani dodir zamenjen je čvrstim nadzorom izbliza, uključujući i “stres testove” kojima se ispitivala sposobnost banaka da izdrže krize. Bojni su oni koji regulaciju vide kao najveću promenu u bankarskom pejzažu. Pre krize, kaže glavni finansijski službenik jedne međunarodne banke, njegova banka (baš kao i ostale) sprovodili su interne stres-testove, na osnovu kojih su prikupili nekoliko hiljada podataka. Kada je glavna supervizorka njegove banke počela da sprovodi testove po izbijanju krize, broj podataka skočio je na stotine hiljada. Sada je dostigao nekoliko miliona – i još uvek raste. Broj ljudi neposredno angažovanih na “kontrolama” stresa finansijskim tržišima je u JPMorgan Chase, najvećoj američkoj banci skočio sa 24.000 u 2011. (godinu dana nakon akta Dodd-Frankovog zakona, najveće reforme finansijske regulative od 1930-ih godina) na 43.000 u 2015. godini. To znači da se jedan na šest zaposlenih u ovoj banci bavi stres-kontrolom i proverama njihovog boniteta.

Druga velika promena je uspostavljanje daleko zahtevnijih uslova za odobravanje traženog kapitala, zajedno sa novim pravilima za leveridž i likvidnost. Bankari i supervizori se slažu da je kriza izložila “kapitalne jastuke” banaka, namenjenih za amortizaciju mogućih gubitaka; ova sredstva za ublažavanje gubitaka su tokom krize postala opasno tanka. Za previše je njih leveridž bio način prvo da dođe do profita, a potom i – propadne. Revidirana međunarodna pravila, poznata pod nazivom “Bazel 3” (čije je sprovođenje još uvek u toku), prisilila su banke na povećanje ovih kapitalnih rezervi, primoravajući ih da povećaju svoje rezerve dodajući akcije i konvertibilne obveznice u svoje bilanse stanja. Ideja je da velika banka treba da bude sposobna da apsorbuje najgori mogući udarac bez rušenja drugih institucija ili potrebe za sopstvenim spašavanjem. U periodu između 2011. i sredine 2016. godine, trideset “globalno sistemski važnih” banaka povećale su ukupno svoj kapital za oko jedan trilion evra (1.3 triliona dolara), uglavnom kroz zadržanu zaradu, kaže Banka za međunarodna poravnanja u Bazelu (Sredstva od deonica ili deoničara u poslovanju često se nazivaju “kapitalni jastuk” ili, u našoj terminologiji, kapitalne rezerve. Ideja je da, ako banka doživljava teške gubitke, kapitalne rezerve zaštite ostale izvore finansiranja, naročito štediše. Dakle, što je veći kapitalni jastuk, to je sigurnija banka i manja verovatnoća da će ona otići u stečaj).

Treće, prinosi na akcije su niži nego pre krize. Razlog tome je delimično prirodna posledica zasnivanja većeg kapitala. Ali, posledice krize takođe su umanjile povraćaje na drugi način. Centralne banke su prvo podsticale kamatne stope na ultra-niske nivoe, a zatim su ih pratile ogromne kupovine državnih obveznica i druge imovine. Namera je bila da se ovakvim potezom, barem jednim delom, pomogne bankama, tako što bi se finansiranje učinilo jeftinijim, čime bi se podstakla ekonomija. Ali, niske stope i ravne krivulje prinosa pritiskaju kamatne marže, a samim tim i profit.

Završni računi poduprti su gotovinom, deponovani u centralnim bankama, a nisu zarađivali skoro ništa. Prema podacima konsultantske kuće Oliver Vajman (Oliver Wyman), učešće gotovine u bilansima američkih banaka skočilo je sa 3% pre krize na 20% u 2014. godini. Kako je svetska ekonomija konačno oživela nakon nekoliko pogrešnih početaka, zarada se može pokupiti i u Evropi, baš kao i u Americi.

Pametno i pažljivo “uposlite” svoju imovinu i ulaganja

Četvrto: spori rast prihoda – u kombinaciji sa konkurentskim zahtevima supervizora i akcionara – sve je to “pritiskalo” banke nagoneći ih na obaranje svojih troškova kao i na znatno jači fokus kako da na najbolji način iskoriste oskudne resurse. “Ako ću imati dobar povraćaj na veliki kapital koji ulažem, onda bih se bolje fokusirao na ono na u čemu sam zaista dobar”, kaže Džim Kauls (Jim Cowles), šef američke banke Citigroup za Evropu, Bliski istok i Afriku. Citi, koja je pod Senfordom “Sendijem” Vejlom krajem devedesetih godina postala izuzetan finansijski supermarket, prodajući sve zamislive finansijske proizvode: od investiciono-bankarskih usluga do osiguranja; pa ipak, i takav kolos kao što je Citi odlučio je da se povuče iz mnogobrojnih finansijskih operacija kako bi (ponovo) postao pretežno korporativna i investiciona banka, baš kao što je bila u 1970-im i 1980-im. Njeni šefovi naglašavaju svoju “mrežu” i prisutnost njenih filijala u skoro 100 zemalja sveta, na koje blagajnici multinacionalnih kompanija mogu računati. Nekada je Citi imala i 50 tzv “potrošačkih” banaka za pojedinačne klijente, od kojih su mnoge imale i rezervne filijale. Sada ih ima u samo 19 zemalja.

Takvo povlačenje iz perifernih preduzeća takođe je značilo manje poslova i niže bonuse, čak i pored toga što su njihove plate i dalje ostale predmet zavisti najvećeg broja “običnih smrtnika”. To je donelo petu promenu: banke su postale manje privlačni poslodavci za univerzitetske diplomce. “Najsjajniji ljudi više ne žele da rade u bankama već, recimo, u hedž-fondovima kao što je Citadel” žali se jedan visoki bankarski službenik. Neki milenijumci su, dodaje on, privučeni tehnološkim kompanijama. Drugi “ne žele da imaju bilo šta sa bilo čim što je biznis”. To je zbog šeste promene: reputacija finansijskog sektora je bila srozana krizom. Beskrajni skandali nizali su se neumorno; vreme agresivnog i hazarderskog pravljenja velikih profita u kratkom roku je daleko iza nas, i ono je “stavljeno ad acta”: do 2007. godine, banke su veoma “opušteno” obezbeđivale hipoteke onima koji ih nisu mogli priuštiti; zloupotreba prodaje hartija od vrednosti na osnovu takvih kredita; Prodaja skupog i često beskorisnog osiguranja kreditne zaštite*; Utvrđivanje Libora, ključne kamatne stope; prevare na deviznom tržištu i još mnogo toga (osiguranje kreditne zaštite*: Osiguranje platnog prometa, PPI, poznatog i kao osiguranje kredita, osiguranje kreditne zaštite ili osiguranje otplate kredita; proizvod osiguranja koji korisnicima omogućava osiguranje otplate kredita ukoliko korisnik kredita umre, teško oboli ili bude na neki način onemogućen, izgubi posao ili se suočava s drugim okolnostima koje korisnika mogu sprečiti da zarađuje za servisiranje duga. Ne sme se mešati sa osiguranjem prihoda, što nije samo specifikum za dug već pokriva sve prihode. Banke i drugi kreditori su do 2008. veoma intenzivno prodavali PPI kao dodatak kreditnom proizvodu ili sredstvima za prekoračenja).

Takvo povlačenje iz perifernih preduzeća takođe je značilo manje poslova i niže bonuse, čak i pored toga što su njihove plate i dalje ostale predmet zavisti najvećeg broja “običnih smrtnika”. To je donelo petu promenu: banke su postale manje privlačni poslodavci za univerzitetske diplomce. “Najsjajniji ljudi više ne žele da rade u bankama već, recimo, u hedž-fondovima kao što je Citadel” žali se jedan visoki bankarski službenik. Neki milenijumci su, dodaje on, privučeni tehnološkim kompanijama. Drugi “ne žele da imaju bilo šta sa bilo čim što je biznis”. To je zbog šeste promene: reputacija finansijskog sektora je bila srozana krizom. Beskrajni skandali nizali su se neumorno; vreme agresivnog i hazarderskog pravljenja velikih profita u kratkom roku je daleko iza nas, i ono je “stavljeno ad acta”: do 2007. godine, banke su veoma “opušteno” obezbeđivale hipoteke onima koji ih nisu mogli priuštiti; zloupotreba prodaje hartija od vrednosti na osnovu takvih kredita; Prodaja skupog i često beskorisnog osiguranja kreditne zaštite*; Utvrđivanje Libora, ključne kamatne stope; prevare na deviznom tržištu i još mnogo toga (osiguranje kreditne zaštite*: Osiguranje platnog prometa, PPI, poznatog i kao osiguranje kredita, osiguranje kreditne zaštite ili osiguranje otplate kredita; proizvod osiguranja koji korisnicima omogućava osiguranje otplate kredita ukoliko korisnik kredita umre, teško oboli ili bude na neki način onemogućen, izgubi posao ili se suočava s drugim okolnostima koje korisnika mogu sprečiti da zarađuje za servisiranje duga. Ne sme se mešati sa osiguranjem prihoda, što nije samo specifikum za dug već pokriva sve prihode. Banke i drugi kreditori su do 2008. veoma intenzivno prodavali PPI kao dodatak kreditnom proizvodu ili sredstvima za prekoračenja).

Sedmo i poslednje: finansijska tehnologija sve više dobija na važnosti. Ovo bi mogla biti bolja vest za banke nego što zvuči, uprkos škripanju i pucanju nekih njihovih računarskih sistema. Brojne finansijske start-up firme se trude da održe svoje poslovanje, ali je uticajne osobe u visoko regulisanim industrijama poput finansijske teže uzurpirati nego knjigovođe ili taksiste. Kao rezultat toga, postoje dobre šanse da banke i tehnološka preduzeća formiraju obostrano korisna partnerstva za poboljšanje usluga – za dobro svojih klijenata, a ne kao “oružje” u međusobnoj borbi na finansijskim tržištima.