Ili, zašto je krajem prošle godine u kosmos ispaljeno 12 flaša vrhunskog francuskog vina.

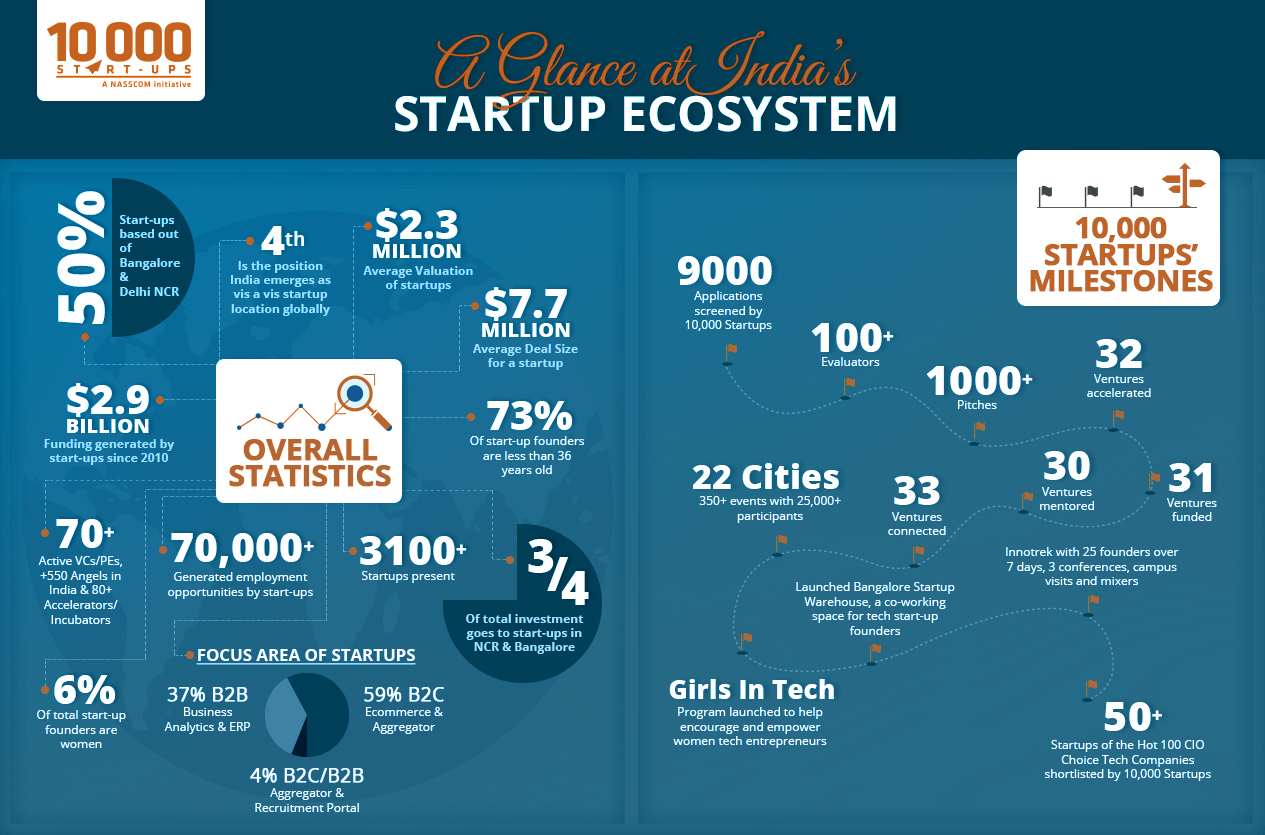

Cygnus je 2019. u svemir podigao i 12 buteljki vrhunskog vina (NASA / Bill Ingalls)

Cygnus je 2019. u svemir podigao i 12 buteljki vrhunskog vina (NASA / Bill Ingalls)

Povod za ovaj interesantan eksperiment je, poput mnogih drugih, testiranje biohemijskih procesa pod uticajem mikrogravitacije i kosmičkog zračenja. Na Međunarodnu svemirsku stanicu ISS su „raketirana“ vina iz Bordoa da bi istraživači ispitali kako ekstremni uslovi utiču na njihovo starenje, odnosno zrenje. O ovome je, između ostalih, pisao i Decanter.com.

Vino je poslato na Međunarodnu svemirsku stanicu kao deo istraživanja koja bi mogla dovesti do novih saznanja korisnih pre svega u industriji hrane i pića, čime bi se napravio značajan naučni pomak u razvijanju i uzgajanju novih, otpornijih sorti biljaka, daleko bolje prilagođenih klimatskim promenama.

Vino je poslato raketom Nortrop-Gruman, ispaljenom drugog novembra sa lansirne baze NASA u Virdžiniji, a u 3.700 kilograma prtljaga namenjenog istraživanjima i snabdevanju stanice svoje mesto su našla i ova vina. Koristan teret je, takođe, uključivao i specijalnu peć koja funkcioniše pri nultoj gravitaciji (i koju, nažalost, koriste uglavnom da bi napekli neke “suve” kolačiće poput mafina i braunija, dakle – ingeniozno besmislena primena jedne sofisticirane “astro-rerne”).

Ali, ova vina nisu bila deo zdravice tokom predstojeće božićne večere na ISS-u; istraživači se nadaju da će zrenjem vina u kosmosu bolje proučiti i kako kosmičko zračenje utiče na proces zrenja (ovde su vina samo “povod” za jedno šire biohemijsko istraživanje). Ovo je deo projekta nekoliko univerziteta, u koji je uključen “vinski” odnosno enološki institut Univerziteta u Bordou (ISVV), a projekat sprovodi start-up kompanija Space Cargo Unlimited (“A French space startup is launching wine into orbit”)

Ali, ova vina nisu bila deo zdravice tokom predstojeće božićne večere na ISS-u; istraživači se nadaju da će zrenjem vina u kosmosu bolje proučiti i kako kosmičko zračenje utiče na proces zrenja (ovde su vina samo “povod” za jedno šire biohemijsko istraživanje). Ovo je deo projekta nekoliko univerziteta, u koji je uključen “vinski” odnosno enološki institut Univerziteta u Bordou (ISVV), a projekat sprovodi start-up kompanija Space Cargo Unlimited (“A French space startup is launching wine into orbit”)

Vina se čuvaju na 18 stepeni Celzijusa tokom jedne godine (od novembra 2019. do novembra 2020.), pre nego što “slete” na Zemlju i uporede se s kontrolnim uzorkom koji je držan na istoj temperaturi, navela je NASA u objašnjenju tog eksperimenta.

A ovo nije prvi put da je vino poslato u svemir. NASA je 1985. svojim šatlom Diskaveri poslala u svemir Château Lynch-Bages (berba iz 1975.), a na Zemlju se vratio 30 godina kasnije, 2015. godine (40 godina od berbe).

Šta će se proučavati?

Prema izjavama iz NASA-e, ova vina će se skladištiti u „Složenom mikrobiološkom sistemu“, (‘Complex Microbiological System’, CommuBioS).

Naučnici su želeli da prouče kako zračenje i mikrogravitacija utiču na komponente u vinu, poput polifenola, kristala i tanina.

Ovaj eksperiment bi, uz druga saznanja, mogao pružiti i podatke o tome kako poboljšati dugoročno skladištenje hrane i pića u svemiru, kao i kako bi se poljoprivredni sektor na zemlji mogao sveobuhvatno osnažiti i prilagoditi klimatskim promenama.

Emmanuel Etcheparre, koosnivač kompanije Space Cargo Unlimited i preduzetnik Nikola Gome (Nicolas Gaume) su za francuski list Sud Ouest rekli da „Zrenje vina uključuje neke od bitnih elemenata zemaljskog biološkog ekosistema, poput kvasca, bakterija, kristala, koloidnih rastvora i polifenola.“ (“A startup just launched red wine to the International Space Station to age for 12 months”)

Veb-lokacija kompanije Space Cargo Unlimited sadrži planove budućih svemirskih misija vezanih za proizvodnju hrane i poljoprivredu, koji su deo njenog trogodišnjeg „WISE“ projekta (2019-2022). Proučavanje reakcije biljnih kultura na mikrogravitaciju takođe je od značaja i za “ovozemaljske” stvari (“Houston, We Finally Have a Space Wine Mission!”)

Crveno vino i posada buduće misije na Crvenu planetu

Novo istraživanje sugeriše da bi ovo jedinjenje koje se obično nalazi u crvenom vinu moglo bi pomoći astronautima u svemirskoj misiji na Mars.

Astronauti bi mogli da koriste resveratrol iz vina, antioksidansa koji se nalazi u opni crvenog grožđa radi rešavanja velikih izazova koje sa sobom nosi izostanak Zemljine gravitacije; to bi jedinjenje moglo pomoći u održavanju koštane i mišićne mase ljudi na Marsu.

Svakodnevni unos resveratrola bi ljudskom telu pomogao da se izbori s nedovoljnom gravitacijom Marsa, pokazuju podaci jedne inicijalne studije objavljene u stručnoj periodici Frontiers in Physiology.

Ovo istraživanje je išlo u susret jednom velikom jubileju: prošle godine se navršilo pet decenija otkako je Nil Armstrong postao prvi čovek koji je kročio na Mesec (1969-2019). NASA već više godina, nakon višedecenijske pauze ponovo radi na ostvarenju planova da pošalje čoveka ne samo na Mesečevu površinu već, nakon toga, i na Mars.

Prva berba na Marsu?

Međutim, malo je verovatno da će na svojoj prvoj misiji na Marsu astronauti u svom svemirskom brodu imati Château Angélus ili Romanée-Conti kako bi nazdravili svoje prispeće na Crvenu planetu – to, uostalom, i ne bi bio prvi put da se francusko vino plasira u svemir (o čemu je pisala Džejn Enson u svojoj kolumni “Anson on Thursday: The surprising adventure of Lynch Bages in space”)

Prethodna istraživanja sugerisala su da bi, za neki vidljiviji pozitivan uticaj resveratrola po zdravlje posade bile potrebne znatne količine ovog antioksidansa – ali ne njegovim unošenjem kroz vino već konzumirane u obliku dodatka ishrani (suplementa).

Da bi se u organizam uneo samo jedan gram resveratrola dnevno, trebalo bi popiti negde između 505 litara i 2.762 litra crvenog vina (!), procena je studije iz 2016. objavljene u stručnom časopisu Advances in Nutrition.j

Resveratrol bi se, po svemu sudeći, mogao ispostaviti barem kao delimično rešenje “fizioloških izazova” s kojima bi se suočili kapaciteti astronauta pri obavljanju svakodnevnih zadataka na Marsu.

Studija Advances in Nutrition pokazuje je da su njene brojke zasnovane na nivoima „nepovezanog“ resveratrola u crvenom vinu, dodajući da bi mogli postojati načini za „otključavanje“ potencijalno daleko veće količine ovog jedinjenja. iz vina. Rečeno je i da je ovaj aspekt još uvek „nedovoljno shvaćen“.

U susret novim studijama

Kompleksni mikro (µ) -biološki sistem (CommuBioS) proučava starenje složenih višekomponentnih tečnosti tokom dugotrajnog skladištenja u svemiru. On skladišti uzorke vina, hemijski složene tečnosti u svemirskoj stanici, koje će potom uporediti s uzorcima koji se čuvaju na Zemlji, kako bi se utvrdio uticaj svemirskog okruženja na određene sastojke. Rezultati će unaprediti trenutna znanja o evoluciji jedinjenja kritičnih za ishranu i ukus hrane (slika gore prikazuje sanduk u koji su pohranjena neka od 12 vinskih boca).

Istraživači u Frontiers-ovoj studiji podvrgavali su pacove uslovima sličnim onima na Marsu (slična gravitacija), dajući im 150 mg resveratrola po kilogramu telesne težine, pomešanog s rastvorom šećera i vode.

Iako su pronađeni neki dokazi da resveratrol može pomoći u održavanju mišićne mase u uslovima nalik onima na Marsu, preporučuju se dalja istraživanja, posebno oko doziranja, ali i svih rizika povezanih sa primenom ovog anti-oksidanta.

Proizvođači vina još uvek ne znaju kako se ukus i sastav vina menjaju tokom starenja u bestežinskim uslovima koje doživljavaju astronauti, ali i kakav je uticaj bestežinskog stanja generalno na sve biljke i životinje prisutne na Međunarodnoj svemirskoj stanici.

“Ovo bi moglo dati rezultate koji pomažu pri razumevanju poboljšanja ukusa i očuvanja hrane. U ovom pristupu, kompanija Space Cargo Unlimited sledi stope Luja Pastera, utemeljitelja savremene biologije koji je, proučavajući vina u 19. veku, otkrio postojanje specifičnih bakterija i kako maksimizirati ulogu kvasca”, izjavio je Space Cargo Unlimited u zvaničnom saopštenju.

To je prvi od šest eksperimenata čije sprovođenje traje 26 meseci u sklopu projekta „WISE“ (latinski akronim koji u prevodu znači „vino u eksperimentu na velikim distancama“).

Misija će, takođe, pratiti napredovanje biljaka u svemiru da bi se videlo kako se prilagođavaju promenama temperature, nivou soli i patogena. Neka od otkrića bi mogla pomoći istraživačima da pronađu biljke koje bi se mogle odupreti oštrijim uslovima naglog otopljavanja na Zemlji, s obzirom da se na našoj planeti dramatično menjaju uslovi za rast useva i biljnog sveta uopšte.

Otpornost novih sorti, ključnih u ishrani je od vitalne važnosti u skorijoj budućnosti, i stoga je WISE od velike važnosti ne samo za nauku već, pre svega, za buduću održivu opciju prehrane ljudske vrste.

„Nameravamo da utremo put našoj budućnosti pomažući da ‘izmislimo’ poljoprivredu, biljne sorte i hranu potrebne čovečanstvu u jednoj bliskoj sutrašnjici“, izjavio je Nikola Gome, koosnivač i izvršni direktor kompanije Space Cargo Unlimited.

Mortreux M, Riveros D, Bouxsein ML and Rutkove SB (2019) A Moderate Daily Dose of Resveratrol Mitigates Muscle Deconditioning in a Martian Gravity Analog. Front. Physiol. 10:899. doi: 10.3389/fphys.2019.00899

Could red wine help power a mission to Mars?

The Once-Common Practice of Communal Sleeping

New York Times: When Your Neighbor’s Drone Pays an Unwelcome Visit

Kamloops woman spots sneaky drone watching her from window

Disabling a drone is easier than you think

A Clever Radio Trick Can Tell If a Drone Is Watching You

Police shoot Amity man suspected of sneaking into bedroom

What is the best way to knock down or disable a drone flying over your house?

Drones and aerial surveillance: Considerations for legislatures

Now You Can Sign Up To Keep Drones Away From Your Property

How to Legally Stop a Drone Attack on Your Facility

Space case: why are 12 bottles of Bordeaux on the International Space Station?

Forget Space Beer, Order Meteorite Wine Instead

{kind=link}