Nakon prvog, sledi i drugi deo intervjua kojeg je glavni urednik Harvardskog poslovnog pregleda Adi Ignejšez napravio s poznatim venčer kapitalistom iz Silikonske doline, Markom Andresenom.

Adi Ignejšez: Ako je već tako teško sprovesti Javnu inicijalnu ponudu, da li onda većina današnjih startapova konstantno nastoji da se što bolje proda većim igračima?

Mark Andresen: Ako nam neko dođe i kaže da mu je cilj da što bolje proda svoju kompaniju, mi u njega i njegovu firmu nećemo investirati. Postoji mnogo drugih venčer kapitalista koji će ga finansirati. Za nas su najatraktivnije one kompanije koje se grade da budu nezavisne. Što se tiče kompanija koje su izgrađene kako bi se potom što bolje prodale, većina kupaca je prilično pametno i mogu da to osete. Ironično, ali je takvom startup preduzeću, zapravo, veoma teško da zaista nađe kupca.

A.I.:Poznato je da ste 1995. godine, firmu Netscape javno listirali nakon samo 18 meseci. Sada ste u odboru Fejsbuka, koja je imao jedinstveno zanimljivu IPO. Možete li nam nešto reći o razlici u IPO očekivanjima?

A.I.:Poznato je da ste 1995. godine, firmu Netscape javno listirali nakon samo 18 meseci. Sada ste u odboru Fejsbuka, koja je imao jedinstveno zanimljivu IPO. Možete li nam nešto reći o razlici u IPO očekivanjima?

M.A.: Netscape potiče iz jednog drukčijeg doba, kada nije bilo Sarbejns-Okslijevog zakona, niti regulativa o fer obaveštenju [„reg FD“, regulation fair disclosure]. Hedž fondovi su predstavljali tek mali procenat tržišta. Takozvani „kratki prodavci“ (Short sellers) bili su u to vreme još uvek mali i nerazvijeni. A bilo je više „dugih investitora“ (Long investors) koji zaista razumeju kako je to bilo investirati u malo preduzeće i potom gledati kako se ono razvija. Tu je očekivanje da ste prebrzo listirali kompaniju. Ne bih da vam sada detaljno pričam o javnom listiranju Fejsbuka. Ali, po mom mišljenju, Facebook je izašao u javnost u trenutku kada je postao tvrđava. Kompanija je je izgradila snažne pozicije u svim oblastima koje mu obezbeđuju da njegovo javno listiranje bude po investitore bezbedna stvar.

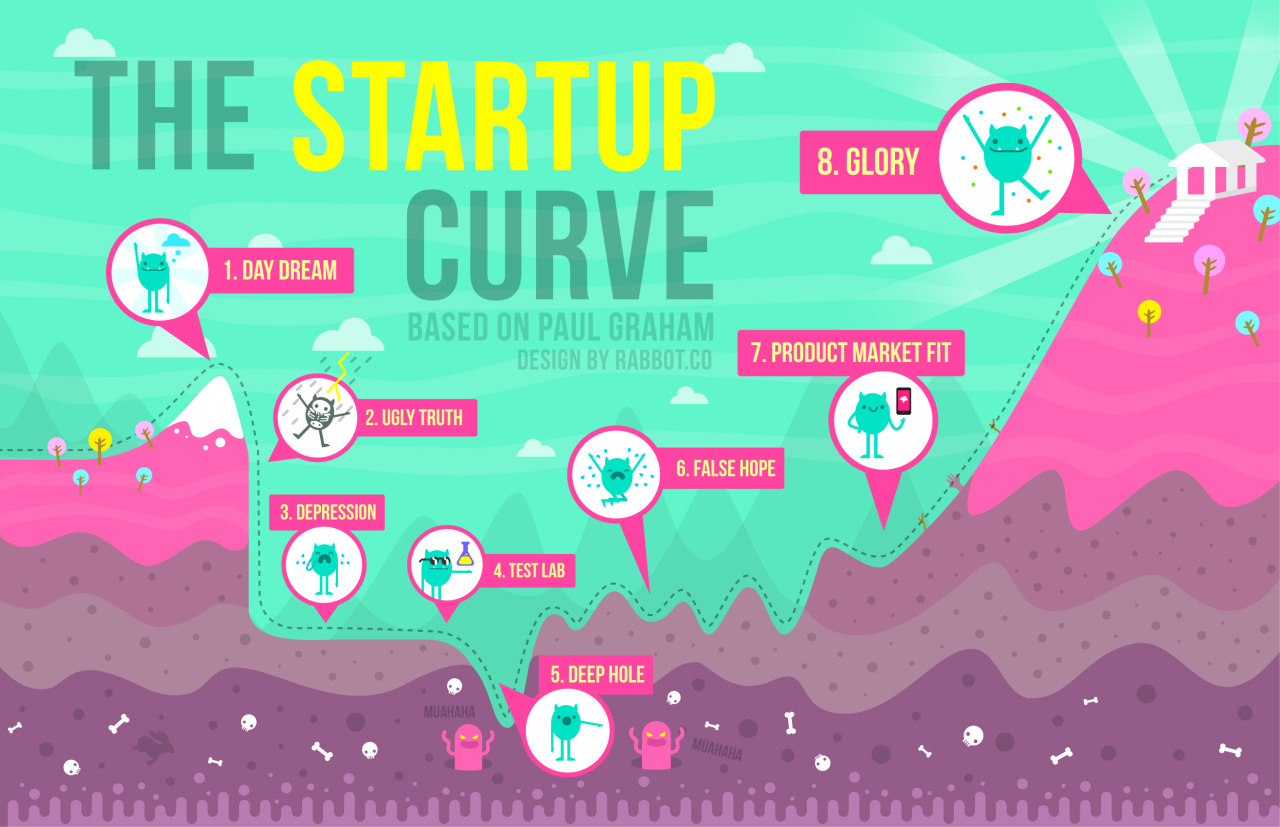

Kako je jedan slabašni start-up model uspeo da promeni pravila igre?

Bila je to direktna reakcija na načelo „Zaboravite detalje, samo trgujte”. Preduzetnici su 1999. bili navođeni da brzo grade start-up firme: Izbaci na tržište osnovni, rudimentarni proizvod što je pre moguće, a onda od toga napravi što bučniju i što atraktivniju medijsku priču. Prodaj s..nje. Pokušaj da stvoriš tu medijsku larmu i hajp i održavaš ih koliko god možeš kako bi prvog dana izlaska na berzu imao što bolju IPO ponudu. A onda se nadaj da ćeš dovoljno dobiti na vremenu kako bi zaista i obistinio sva obećanja koje si svima dao. Ili, što bi rekli cinici, možeš taj startap da brzo prodaš. Mnoge od ovih početničkih kompanija imale su jezive proizvode.

Mark Andresen i Ben Horovic, ulagači venčer kapitala u startapove iz Silikonske doline

A danas?

Nova startup metodologija je u osnovi potpuno suprotna tome. Po ovoj metodologiji, jedina stvar koja je bitna je stvoriti pravi proizvod – onaj koji ljudi žele, koji koriste i vole, i za koji su voljni da daju novac – pre nego što uradite sve ostale stvari. To je izuzetno zdrav potez, jer start-up kompanije „centrira“ na suštinu onoga što treba da izgrade: na pravi proizvod koji će imati dovoljno kupaca kako bi se došlo do profita.

Kada je u pitanju ovakva vrsta fokusa, ima li ovo načelo neke slabe tačke?

Može se otići predaleko. Veliki broj osnivača se, u stvari, plaši ulaska na tržište. Oni koriste ovaj pristup kao izgovor da nikada ne misle o prodaji i marketingu. Po mom mišljenju, oni u potpunosti poriču ono što je potrebno kako bi se zapravo izgradila kompanija i stvorio dobar, stabilan biznis.

Pa šta u tom slučaju činite? Uđe vam momak sa sjajnim proizvodom ali bez prevelike zainteresovanosti za sve ostalo vezano za startup biznis…

Pa šta u tom slučaju činite? Uđe vam momak sa sjajnim proizvodom ali bez prevelike zainteresovanosti za sve ostalo vezano za startup biznis…

Batinamo ga [Smeh.] U osnovi, mi im kažemo nešto ovako: vidi, sve razumemo. 28-godišnjak koji je izgradio veliki proizvod i dolazi kod nas neće imati mnogo iskustva u prodaji i marketingu. Objašnjavamo mu da se na tržištu prodaje toliko drugih proizvoda. Ukoliko ne preduzmeš ozbiljne korake u vezi prodaje i marketinga, niko nikada neće ništa saznati o njemu. Niko ti nikada neće kupiti proizvod. A onda ćeš skončati u gubicima. Ali, ukoliko želiš da stvari posmatraš ozbiljno, onda su ovo stvari pomoću kojih bismo mogli da ti pomognemo.

Za čim tragate kada želite da investirate u tehnološke startup firme?

Tehnološki startap definišem kao novu firmu čija je vrednost u inovaciji koju nam donosi. Ovde se pritom ne radi o vrednosti proizvoda koji je sazdan u ovom trenutku, već o vrednosti proizvoda koja će se graditi u budućnosti. Tako da se isplati ulaganje u tehnološke kompanije samo u slučaju ako će to biti fabrika inovacija u godinama koje dolaze.

Napisali ste da “softver proždire svet“, da digitalne inovacije transformišu gotovo svaku industriju. Gde smo mi u tom procesu?

To je dugoročna stvar. Tek nedavno smo postali svet u kome svako ima kompjuter i sa mobilnim uređajima pomoću kojih čitav svet imamo na dlanu. Sada je trenutak u kojem se brojne industrije, koje u istoriji nisu bile previše pod uticajem tehnologije, iznenada nađu u poziciji da ih tehnologija transformiše.

Možete li nam dati neke primere?

Izdavačka industrija je više nego očigledan primer. Prvo je Amazon ušao u posao distribucije knjiga. Ovo je Amazon pretvorilo u softver – Amazon vebsajt. Sada se sama knjiga pretvara u softver. Svedoci smo tehnološkog preobražaja industrija kao što su nekretnine, poljoprivreda, obrazovanje, finansijske usluge, zdravstvo, maloprodaja. Mislimo da je sada pravo vreme za stvaranje takvih vrhunskih, naprednih softverskih kompanija koje će zaista transformisati industriju i svet. Ironija je u tome što mnoge od ovih kompanija zapravo recikliraju ideje koje su pokušale da se probiju tokom dotcom ere, ali su, nažalost, propale.

Govorili ste o lansiranju nekih velkih ideja koje nisu poletele jer su bile isuviše ispred svog vremena.

Loudcloud smo pokrenuli 1999. godine; današnji Amazon Web Services je u suštini ono što bi bio Loudcloud da je pokrenut 2006. godine umesto 1999. Tadašnja tehnologija nije bila spremna za Loudcloud. Rid Hofman (Reid Hoffman) je 1997. osnovao kompaniju za društveno umrežavanje pod nazivom SocialNet.com, mnogo pre nego što su to učinili Facebook ili LinkedIn [čiji je Hofman bio koosnivač 2003.]. Ljudi su se 20 godina smejali na koncept po kojem je funkcionisao Apple Newton, govoreći da je ovaj proizvod dokaz da niko ne poseduje interesovanje za tablet-računare. A onda je došao iPad. Mnogo ideja koje nisu uspele u dot-com epohi bile su, zapravo, pobednici. Jedini razlog za njhov neuspeh bilo je to što su došle – prerano.

Da li pristup virtuelnoj „cloud“ bazi podataka i big dati povećavaju šanse za uspeh novih preduzeća, tako što će se njihovi poslovni modeli oslanjati malo više na nauku a malo manje na umetnost?

Da li pristup virtuelnoj „cloud“ bazi podataka i big dati povećavaju šanse za uspeh novih preduzeća, tako što će se njihovi poslovni modeli oslanjati malo više na nauku a malo manje na umetnost?

Da, mislim da je tako. Najbolje kompanije u koje danas svi upiremo pogled su neverovatno dobre u analitici. Imaju neverovatne zatvorene petlje, gde analiziraju podatke i praktično su direktno uključeni u proces analize, brojke i ishode u realnom vremenu, neprestano poboljšavajući svoju softversku petlju (loop) to jest sekvence instrukcija. Ali, ništa od ovoga nije prečica do uspeha. Još se uvek podrazumeva mnogo kreativne veštine tj. umetnosti. Iz tog razloga, nauci je i dalje teško da sama sve odradi kako treba.

Šta ste naučili o razvoju onog dela procesa koji pripada umetnosti?

Najbolji osnivači kompanija su zapravo umetnici u svom polju delatnosti. Oni u svojoj branši deluju instinktivno, jer su u kontaktu sa svim relevantnim tačkama podataka. U stanju su da sintetišu „iz stomaka“, tj. intuitivno sintetišu ogromnu količinu podataka – uvezujući zajedno tehnološke trendove, sposobnosti svojih kompanija, aktivnosti svojih konkurenata, psihologiju tržišta… sve moguće aspekte kako koji se tiču vođenja jedne kompanije. Veliki broj tehnoloških kompanija koje nisu uspele imaju koren svog neuspeha u dovođenju novog izvršnog direktora – i kompanija je prestajala s inovacijama da bi potom otišla na doboš. Veoma je teško da se skup veština koje je posedovao osnivač kompanije transplantuje, usadi nekome ko dolazi spolja na funkciju novopečenog izvršnog direktora.

Da li su venčer kapitalisti (VC) zapravo dobri u pronalaženju obećavajućih, potencijalno velikih kompanija?

Istraživanja pokazuju da postoji vrlo visoka korelacija između prvih VC firmi i istrajnih povraćaja uloženog kapitala. Ove firme su dobre u onome što rade, ali mi verujemo da je samo vrlo mali deo zbog toga što su pametni. Ona takođe ima veze sa upornošću protoka poslovnih dilova. Za kapital je važno tržište čiji je glavni pogon – kupac. I najbolji preduzetnici žele da uzmu novac od najvećih firmi, jer žele efekat pozitivnog signala – što je posebno važno za regrutovanje najtalentovanijih. Kao posledica toga, većina preduzeća drugog ili trećeg nivoa – dakle ona preduzeća koja ne pripadaju najvećima a nisu ni najvažnija – nemaju mogućnost finansiranja velikih preduzeća. Nije bitno koliko je dobar piker*: On nikada neće postići poslovni dil.

Neki vaši rizici bili su, kako se ispostavilo, fantastična prilika za ulaganje u zlatnu koku – samo spomenimo Twitter, Facebook, Skype uz još neke druge. Da li postoji neko ulaganje koje ste svesno propustili ali biste danas želeli da niste?

Neki vaši rizici bili su, kako se ispostavilo, fantastična prilika za ulaganje u zlatnu koku – samo spomenimo Twitter, Facebook, Skype uz još neke druge. Da li postoji neko ulaganje koje ste svesno propustili ali biste danas želeli da niste?

Da, tu je nešto što i danas ne možemo oplakati: Square [elektronski servis plaćanja] – to je bio naš veliki beli kit kojeg nikada nismo ulovili. Promakao bi nam u svakoj rundi (tj krugu ponuda potencijalnim ulagačima), i taj propust zaista ne možemo da prežalimo. Mi smo, ipak, ponosni na naše dosadašnje rezultate. Naše prvo ulaganje nam se već dvaput povratilo, sa mnogo više kompanija koje tek treba da sazru – što nam je omogućilo da vrlo brzo prikupimo sredstva i za druga ulaganja.

Razvili ste snažan filantropski fokus. Da li i nova generacija investitora razmišlja o ulaganju u društveno korisne projekte?

Ne [Smeh].

Toliko o mojim nadanjima u generacije koje dolaze.

Mnogi mlađi preduzetnici zacrtaju misiju svog društvenog angažmana ili filantropski program. Oni počinju rano. Investitori, ne toliko.

* Kratka prodaja (eng. short sale, short selling) je špekulativna operacija koja se sprovodi u očekivanju pada cene vrednosnih hartija. Investitor pozajmljuje deonice ili druge vrednosne hartije od brokera i prodaje ih kako bi ih otkupio prema očekivanom padu njihovih cena i, nakon što ih vrati brokeru, zaradiće na padu cena vrednosnih hartija. Budući da je rizik od gubitka u kratkoj prodaji teoretski beskonačan, kratku prodaju bi trebalo da koriste samo iskusni trgovci koji su upoznati sa svojim rizicima.

Definicija “short sellinga” glasi nekako ovako: Kupac pozajmljuje vrednosnu hartiju i u istom je trenutku po trenutnoj ceni prodaje na tržištu, znajući da hartiji cena i dalje pada. Neke su države razmatrale potpunu zabranu ove vrste ulaganja na deoničarskom tržištu.