Futurističke prognoze na vebsajtu Citi banke imaju svoje treće izdanje i izveštaj. Ono je plod proučavanja “remetilačkih” tj. ključnih inovacija koje pomeraju društveno-ekonomske matrice. U izveštaju je i deset novih, velikih mogućnosti “zbog kojih treba zastati i porazmisliti”, piše poznata ekonomska novinarka Izabella Kaminska za blog Alphaville, čiji je domaćin Financial Times.

(Foto: CITI)

(Foto: CITI)

U ove inovacione prekretnice spadaju:

1. Autonomna vožnja bez vozača

2. Dronovi

3. Mašine koje uče-veštačka inteligencija

4. Biosimilari, usavršene kopije originalnih lekova, koje izlaze na tržište tek pošto istekne licenca za patent originala.

5. Plutajući off-shore FLNG pogoni za prikupljanje prirodnog gasa i njegovu likvefakciju (utečnjavanje)

6. Javno pristupačan API: softver će ubuduće kreirati i laici, pomoću jednostavnih alata kojima će slagati programske “blokove” u celinu kakvu su zamislili oni sami, a ne softverski inženjeri

7. Ekonomija deljenja (Sharing economy)

8. Virtuelna realnost

9. Pijačno i bankarstvo “na sitno”

10. Robo-savetnici

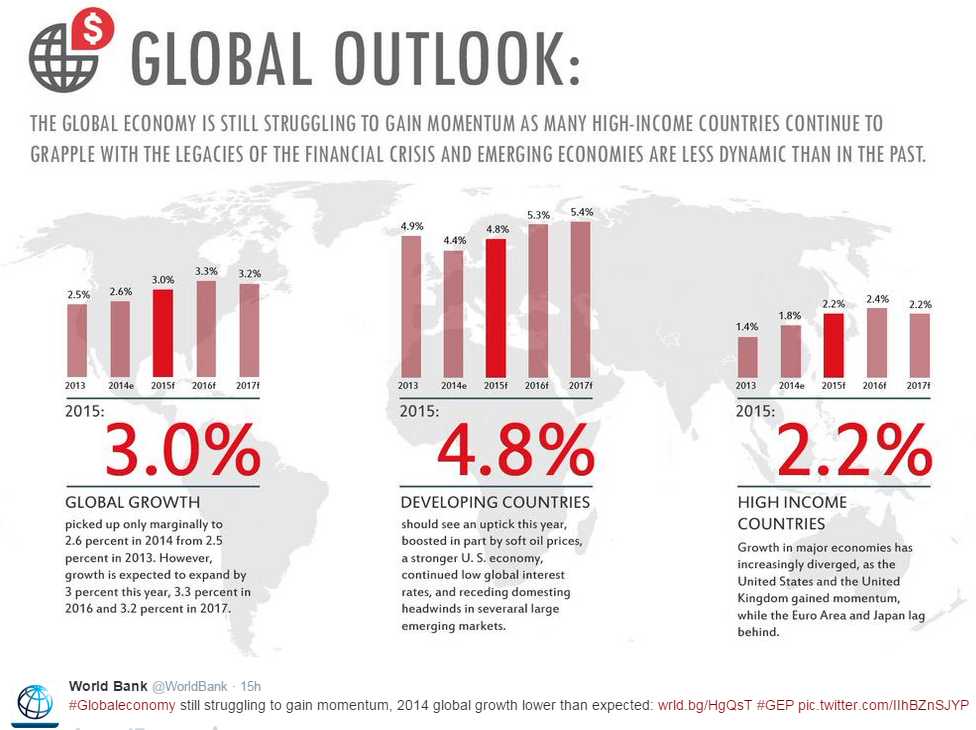

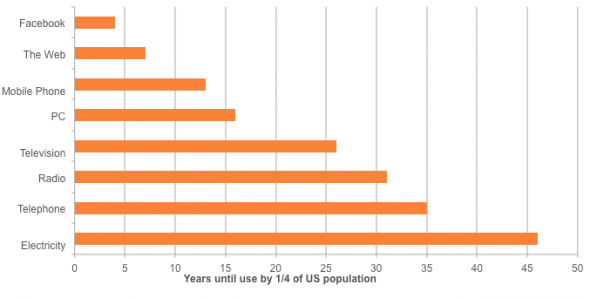

Ali, ono prvo u izveštaju je nastojanje za pomirenjem suprotstavljenih stvari, a to je ono što stalno slušamo u vezi stepena inovativnosti. S jedne strane, tu je rad ekonomiste Roberta Gordona (podržan podacima o produktivnosti), koji podrazumeva da su već svi plodovi sa “drveta inovacija” pobrani i da je slabo šta preostalo, da su glavne priče već ispričane – za sada. S druge strane, svi intuitivno osećamo kako se tempo tehnološke promene ubrzava, sa grafikonima i tabelama kao što je ova, koja odražava oživljavanje tempa usvajanja tehnoloških inovacija:

(Foto: FT)

(Foto: FT)

Mora se, doduše, priznati kako se “nove tehnologije”, izgleda, sve više sastoje jedino od novih, tj. “renoviranih” starih verzija računarskih softvera, često i novih načina organizovanja podataka i informacija, ili – ako ne to – onda kao nešto čime se podstiče hiper-povezivanje na internetu ili otkrivanje novih, poboljšanih formi sakupljanja ljudi na društvenim mrežama… ili, ako ništa drugo, tu su uvek dobri, stari “proboji” u bihejviorističkom predviđanju ljudskog ponašanja (informacija korisna za optimizaciju reklamiranja, u vojne svrhe, za policijska ispitivanja ili rušenje konkurencije kroz pronalaženje “slabih igrača” u redovima konkurencije).

Što se tiče rastućeg povezivanja i “ameba efekta” – trendovske povodljivosti i nercije koji nadvladavaju logiku efikasne organizacije poslovanja, u kojoj svako ima svoju jasno zacrtanu poziciju – Citi komentariše:

“Povećanje umreženosti i povezivanje otvaraju nova tržišta doprinoseći boljoj međusobnoj saradnji, oslobađajući nove duhovne snage i mentalne kapacitete kako bi se pomoglo pri rešavanju svetskih problema – sve ovo je pokretano tempom inovacija. Naredna faza u povezivanju je pomak od povezivanja ljudi ka povezivanju stvari u komunikaciji tipa mašina-ka-mašini, odnosno pomak ka “Internetu Predmeta”. Cisco je 2013. procenio kako je 99,4% svih fizičkih objekata na svetu bilo nepovezano, kalkulišući da je bilo 10 milijardi povezanih uređaja. Oni su prognozali i da će se broj povezanih uređaja do 2020. povećati na 50 milijardi, a do 2030. do 500 milijardi, što znači da će komunikacija koju mašine obavljaju isključivo među sobom nadmašiti opseg i intenzitet međuljudske komunikacije.”

Tu je, zatim, činjenica da troškovi razvoja inovacija opadaju. Međutim, u ovom istraživanju se ne pominje da li se krećemo unutar inovacionog ciklusa gde samo treba da imate originalnu “kreativnu zamisao” – koja se razlikuje od opšte inercije trenda – pa da se kvalifikujete za ogromne novce, koje ćete pokupiti sa tržišta.

Evo šta o tome kaže Citi:

“Uspon interneta je omogućio novi open source model razvoja, nudeći univerzalni pristup kroz kreiranje slobodnih licenci za proizvode i njihova kasnija poboljšanja. Ovi modeli omogućavaju hiljadama programera da učestvuju u projektima otvorenog koda (opensource), inicirajući jeftinije, lakše i brže sačinjene proizvode u odnosu na vlasničke, fiksno patentirane produkte.

Bez otvorenog koda ne bi postojalo cloud računarstvo, sistem velikih baza podataka (Big Data) kao ni mobilne aplikacije. Guglova Android platforma pod nazivom Tesla (razvoj električnih vozila i skladištenje energije), Tojotini vodonični automobili, ili Khan Akademija (koja je već najveća obrazovna organizacija na svetu), niti bi postojali nacrti za 3D štampanje. Sve su ovo primeri open source ekosistema koji potpomažu dalje inovacije. Isti je slučaj i sa tzv. “aplikacijskom ekonomijom”, gde su troškovi inovacija uočljivo niski (nedavna procena nastala istraživanjem Karla Freja iz OMS-a nam govori da prosečna cena razvoja aplikacija iznosi samo $6.453), a da dobit to jest profit na tom polju mogu biti nadasve značajni – nažalost samo za par igrača (i Apple i Google imaju udeo od 70% bruto rezervacija aplikacijskim developerima).”

Pa, otkuda onda raskorak između naše percepcije inovacija i stvarnih podataka o produktivnosti? Citi ukazuje na ‘in vogue’ efekat, to jest na “trendi argument” koji je zavladao među milijarderima iz Silikonske doline – a to je da je porast produktivnosti bio pogrešno meren.

Alen Grinspen (Alan Greenspan) je, naravno, naišao na slično objašnjenje kada se trend ‘nove ekonomije’ nije poklapao sa sopstvenim statistikama o produktivnosti. (Uzgred, Grinspen je pričao baš o ovome u sredu 29. jula na TV kanalu CNBC). Isprva, kako je pokazao njegov čuveni govor iz 1996. o “iracionalnom bogatstvu”, on nije naseo na argument “merenja podataka”:

“Jasno je da neprekidno niska inflacija implicira i manju neizvesnost oko budućnosti, dok manji rizik podrazumeva veće cene akcija i ostale prinose na imovinu. Ovde to možemo uočiti u obrnutom odnosu ispoljenom kroz količnik (ratio) cena i zarade, kao i stopa inflacije u prošlosti. Ali, kako uopšte možemo da znamo kada je iracionalno bogaćenje neopravdano podiglo vrednost imovine, koja, onda, postaje predmet neočekivane i produžene ekonomske kontrakcije, što je bio slučaj u Japanu tokom protekle decenije? I kako da vrednujemo ove procene stanja u monetarnoj politici? Da li su same metode procenjivanja dobre i validne? Mi, kao centralni bankari, ne treba da budemo zabrinuti ukoliko kolaps finansijskog mehura ne pripreti realnoj ekonomiji, njenoj proizvodnji, zapošljavanju i stabilnosti cena.”

Međutim, 1998. godine, nakon uvida u više nego ubedljiv set podataka, Grinspen je promenio svoje mišljenje po ovom pitanju, da bi se od 2000. godine preobratio u istinskog IT vernika – neposredno pre nego što se dotcom mehur rasprsnuo nekoliko meseci kasnije.

Ali mi odstupamo od ovoga. Evo kakav pogled na to ima Citi:

“Dakle, ako sve ukazuje na procvat inovacija, zašto je, onda, rast produktivnosti isključen iz ovog trenda? Uobičajeni argument bio je da se efekat inovativnosti pogrešno meri. Pojava ekonomije deljenja (sharing economy), koja je zauzela čitavo poglavlje ovog izveštaja, kao i besplatni servisi, podržavaju ovu teoriju. Mnogo toga proizlazi iz digitalne ekonomije a stenfordski ekonomista Nikolas Blum je nedavno izjavio: “Ne možete biti u Silicijumskoj dolini a da ne razmišljate o tome kako smo, na ovom mestu, usred eksplozije produktivnosti.” Većina ljudi, naravno, ne živi u Silikonskoj dolini, uz alternativni argument da je ukupna potrošnja na investicije ostala na niskom nivou, jeste glavna i dobro utemeljena poruka koju izvlačimo iz Globalne finansijske krize (GLC).

Uprkos visokim EBIT maržama*, Citi-jev strateg Rob Baklend (Rob Buckland) je pokazao da su akcionari vršili pritisak na kompanije kako bi im ove što pre povratile uloženo i isplatile procenat od dobiti, pre nego da su svoj profit investirali u nove projekte: u 2014. godini, lista globalno značajnih kompanija doživela je pad kapitalnih investicija za 6%, dok su ponovna kupovina sopstvenih deonica i dividende porasli za 15%.”

[EBIT*: operativna dobit; računa se kao razlika poslovnih prihoda i poslovnih rashoda (engl. “earnings before interest and taxes”), pa uključuje i promene u zalihama gotovih proizvoda i nedovršene proizvodnje. EBIT marža: količnik EBIT-a / poslovnih prihoda]

A tu je, potom, (već daleko bliskiji našim srcima) argument da u “novoj ekonomiji” vlada tržišna logika tipa “pobednik-uzima-sve”. To znači da se isplati biti protekcionista, otkupiti konkurenciju ili, što je možda najvažnije, odbiti proširivanje kapaciteta fiksnog kapitala:

“Tu je argument da “kompanije igraju odbrambenu igru”, kao i pokušaj zaštite postojećih profitnih pulova u inovacijskom okruženju koje “sve više ometa”. Posebno su digitalne inovacije te koje često obezbeđuju da proizvodi budu sve pristupačniji i jeftiniji, ali pre putem zamene ili preraspodele prodaje nego stvaranjem nove, uvećane prodaje.”

Ovo je veoma važna stvar. Kraće i jednostavnije rečeno, to znači da se start-up firme potekle iz nove ekonomije ne remete time što će biti produktivnije u npr. proizvodnji kašika – tj dodajući još kašika u ekonomski lanac – već da poseduju moć ubeđivanja ljudi da im ili ne trebaju kašike ili da osiguraju da trenutne zalihe kašika budu bolje raspoređene. Dakle, ako ste vi proizvođač kašika, najbolja opcija u tom kontekstu (jer još uvek kontrolišete ključni dotok sirovina za proizvodnju kašika i uvereni ste da start-up firme iz Silikonske doline neće smetati ulaganjima u aktuelne proizvodne sposobnosti) bila bi održavanje konstantne stope proizvodnje kašika, ili je čak i usporiti.

Citi dodaje:

“Tržište se može kretati od nultog zbira (zero-sum) u negativni zbir kako za remetioca (zbog svoje inovativnosti) tako i za onog koji je remećen. Otelovljenje remetilačkog, inovatorskog rizika je muzika i muzička industrija, u kojoj se između 2004. i 2014. godine 46% učesnika prebacilo na digitalno izdavaštvo, dok je ukupan prihod ove industrije pao za 35%. Produktivnost se možda popravila, ali samo za one koji su preživeli. Postoje i drugi slučajevi u kojima je remećenje (inovativnošću) postalo destruktivni faktor – i tu kao primer navodimo Blockbuster, koja je na svom vrhuncu zapošljavao 60.000 radnika, da bi bankrotirao već samo tri godine nakon što je Netflix lansirao svoj streaming servis.”

Iz perspektive produktivnosti, to sa čime se suočavamo nije toliko stvar nove ekonomije koliko je stvar ekonomije tipa “manje-je-više”, gde isti (ili manji) učinak i proizvodnja mogu, navodno, biti efikasnije distribuirani, odajući utisak bogatstva onda kada ono što imamo u stvarnosti proizvodi svojevrsni efekat pametno uslovljenog bihejvioralnog ponašanja, koje nas ubeđuje da konzumiramo manje, i u dobroj meri odustanemo od našeg dobrovoljnosti* [dobrovoljnost* ili opcionalnost: u biznisu to je vrednost mogućeg dodatnog ulaganja, koja je na raspolaganju tek pošto je realizovana početna investicija].

Drukčije rečeno, priroda efekta nove ekonomije je ta koja preokreće raskošna stvorenja što naginju komforu, uživajući u svojoj privatnosti i principu dobrovoljne, opcione potrošnje, preobraćajući ih u automate priključene na Mrežu, i koji predvidljivo vole da permanentno ostanu na nivou praćenja Jutjub video-materijala lošeg kvaliteta, dok preživljavaju zahvaljujući soja-šejkovima ili uslugama kućne dostave, sa u ne tako dalekoj budućnosti “navigiranim GPS-dron obrocima” – a sve ovo u skladu sa najjeftinijim isporukama zaliha, uz prenosive nosioce podataka pojedinca na osnovu indeksa telesne težine (BMI), fizičke aktivnosti i zdravstvenih faktora.

Možda je došlo vreme za ponovno izdavanje starog ali danas tako aktuelnog stripa tipa “zabavljajmo se na smrt” Orvel/ Haksli – posebno ova sličica:

U tom pogledu, vrlo niski ili negativni prinosi ne moraju nužno odražavati glavni uzrok zabrinutosti. U dugogodišnji pad prinosa uključena su razdoblja kako uspona tako i pada ekonomskog rasta, tako da veći globalni rast u budućnosti možda ne bi preokrenuo opšti trend (opšteg i dugotrajnog pada). U stvari, veći rast i veće bogatstvo mogli bi čak i pre uvećati – a ne umanjiti – potražnju za osiguranjem i likvidnošću, a time indukovati i manje prinose.

U tom pogledu, vrlo niski ili negativni prinosi ne moraju nužno odražavati glavni uzrok zabrinutosti. U dugogodišnji pad prinosa uključena su razdoblja kako uspona tako i pada ekonomskog rasta, tako da veći globalni rast u budućnosti možda ne bi preokrenuo opšti trend (opšteg i dugotrajnog pada). U stvari, veći rast i veće bogatstvo mogli bi čak i pre uvećati – a ne umanjiti – potražnju za osiguranjem i likvidnošću, a time indukovati i manje prinose.