Polećemo! Po prvi put u poslednjih deset godina američke Federalne rezerve podižu kamatne stope. O značaju ove odluke po globalnu ekonomiju piše novinar biznis rubrike Bi-Bi-Si-ja, Ben Morris.

Predsednica američkih Federalnih Rezervi, Janet Yellen. Foto: The Telegraph, UK

Kao što je i bilo očekivano, stope su povećane sa 0,25% na nivo od 0,25% do 0,5%.

Skoro čitavu jednu deceniju novac je bio jeftin – neki tvrde i previše jeftin. Međutim, jučerašnji rast američkih referentnih kamatnih stopa mogao bi biti početak jedne nove ere, u kojoj će se troškovi zaduživanja podizati – što će, verovatno, trajati godinama.

Pa, da li bi trebalo da otkažemo božićno slavlje, kupimo konzerve i sakrijemo se u podrum, ili jednostavno slegnemo ramenima i vratimo se našoj dobroj, staroj onlajn kupovini?

Hajde da pogledamo šta i ko bi mogao biti pogođen ovim očekivanim povećanjem kamatnih stopa:

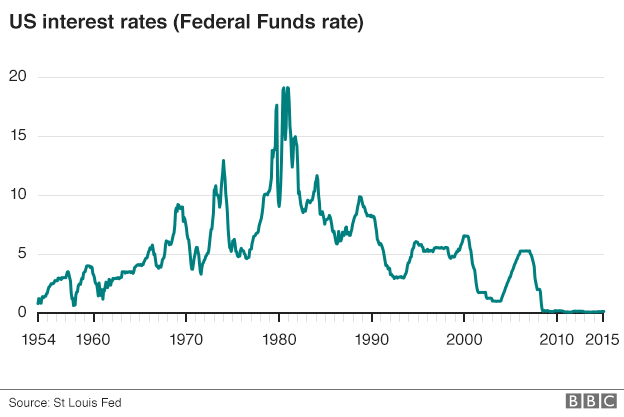

Izvor: Federalne rezerve, Sent Luis, SAD. Foto: BBC

Američke kamatne stope

Kakva je njihova važnost za američku ekonomiju?

Rast kamatnih stopa može se posmatrati i kao svojevrsno “izglasavanje poverenja” u Fed od strane američke privrede i ekonomije.

Nezaposlenost u SAD je pala na 5% – ovo je najniži nivo u proteklih sedam i po godina, a godišnja stopa rasta je snažnih 2,1%.

Međutim, uprkos ovim zdravim indikatorima, kamatne stope su na upozoravajućem nivou. Od septembra 2007. do decembra 2008. godine, reperne stope američkog Fed pale su sa 5,25% na nivo između nule i 0,25%, u nastojanju da se izbegne recesija.

Ekonomisti tvrde da je krajnje vreme da kamatne stope “promole glavu” na malo viši nivo, kako bi se sprečilo prekomerno zaduživanje potrošača, kao i pojava mogućih finansijskih mehurova na tržištu nekretnina i drugih vrsta imovine.

Postoji zabrinutost zbog kompanija koje su previše pozajmljivale. Rast kamatnih stopa mogao bi da njihove dugove učini skupljima ili čak neizvodljivim za refinansiranje njihovih dugova.

Ovo se posebno odnosi na pojedine kompanije koje se bave frekingom (dobijanjem nafte iz uljanih škriljaca), naftom i gasom, jer mnogi investitori sumnjičavo preispituju njihove izglede. Ne samo što takve firme imaju tendenciju da se zadužuju za prilično velike svote, već su takođe izložene i padu cena nafte. Rast kamatnih stopa na jednoj strani bi mogao biti praćen padom prinosa takvih firmi.

Njujorčani u uzavreloj božičnoj kupovini na raskrsnici kod Tifanija. Foto: Getty, BBC

Zašto je rast kamatnih stopa važan za američke potrošače

Efekat prvog povećanja kamatnih stopa na američke potrošače će verovatno biti prigušen i amortizovan. Postoji nekoliko razloga za to.

Rast referentnih stope za 0.25% je prilično skroman, i u kratkom roku troškovi zaduživanja neće mnogo porasti.

Takođe, američka domaćinstva su manje zadužena nego pre finansijske krize. Prema njujorškoj filijali Feda, ukupni dug domaćinstava ostaje na 5% ispod svog rekordnog nivoa, dostignutog 2008. godine.

Američki kućevlasnici manje su osetljivi na poteze vezane za Fedove kamatne stope, s obzirom da su hipotekarne stope obično fiksne na period od preko 30 godina.

Ovaj neuobičajeni, produženi period niskih kamatnih stopa je, i pored svega, izazvao rast cena kuća, rekordnu prodaju automobila kao i sve veću zaduženost po kreditnim karticama.

Rast kamatnih stopa trebalo bi, stoga, da “ohladi” uslove na ovim sada uzavrelim tržištima.

Zašto je rast američkih kamatnih stopa važan za tržišta u razvoju

Postoji veći broj krugova unutar globalne ekonomije koji su povezani s onim što se dešava u zgradi Federalnih rezervi u Vašingtonu, pre svega sa zemljama čije su privrede u brzom usponu, poput Kine i Brazila.

Predstojeća era rasta američkih kamatnih stopa verovatno će ojačati dolar. To bi moglo biti bolno po kompanije i zemlje koje su se zadužile u dolarima. Ako je gro onoga što dobijaju kao svoju zaradu u lokalnoj valuti, onda će takvim kompanijama i državama servisiranje dugova u dolarima postati skuplje sa rastom tj. jačanjem dolara.

Raste američkih kamatnih stopa utiče na to kako investitori vide rizik: Ukoliko mogu da zarade na atraktivnijim prinosima na investicije u SAD-u, tada bi oni mogli da izbegavaju ulaganja u zabačenije regione sveta i rizičnije države.

Dakle, kompanijama i vladama u brzorastućim ekonomijama moglo bi u budućnosti postati teže da privuku nove investicije, ili da, recimo, refinansiraju već postojeće dugove.

Konačno, više kamatne stope takođe dolaze u loše vreme za mnoge privrede u razvoju, posebno one koje se oslanjaju na izvoz svoje robe. Cene nafte, metala i poljoprivrednih proizvoda drastično su pale.

Samim tim, kompanije, privredni subjekti kao i vlade mogli bi se suočiti s većim troškovima pozajmljivanja, i to u trenutku kada opadaju prinosi od rudarstva i poljoprivrede.

Zbog čega je rast američkih kamatnih stopa važan za valutna tržišta

Tržišta valutama su izuzetno osetljiva na poteze koji se odnose na promenu kamatnih stopa. Američki dolar je već u porastu, a u očekivanju viših referentnih stopa.

Gledano u odnosu na korpu drugih valuta, dolar je porastao skoro 4% od oktobra, kada je predsednica Federalnih rezervi Dženet Jelen (Janet Yellen) ukazala da bi u decembru referentna stopa mogla porasti.

Ekonomisti nisu sigurni koliko još će još dolar ojačati, a što umnogome zavisi od toga kakve će korake Fed preduzeti u narednim mesecima.

Efekti jačeg dolara se već mogu videti u izveštajima o zaradama američkih kompanija. Mnogi su za svoje slabije profite okrivili sveže osnaženi dolar, što umanjuje vrednost salda prodaje napravljene u inostranstvu. Ovo, takođe, utiče da njihov izvoz bude manje konkurentan na međunarodnim tržištima.

Britanke u zastavama – kabanicama.Foto: Getty, BBC

Zašto je ona važna za Veliku Britaniju?

Banka Engleske poriče da njene odluke o kamatnim stopama prate one koje uspostavljaju američke Federalne rezerve.

Međutim, ekonomisti kažu da će sada, kada je Fed povisio svoje referentne stope, guverneru banke Engleske Marku Karniju biti lakše da takođe podigne referentnu kamatnu stopu.

Britanska ekonomija je verovatno u još boljem stanju od američke, a mnogi ekonomisti govore kako se sa povećanjem kamatnih stopa već uveliko zakasnilo.

Ukoliko Banka Engleske prati Fed, i funta bi takođe porasla, posebno u odnosu na evro. To bi bilo bolno za mnoge britanske izvoznike, jer je Evropska unija najveće tržište za britanske robe.