Rizične finansijske obveznice pokazale su najbolje kreditne performanse tokom 2015. godine, ali su prošlogodišnji prihodi zbrisani zbog slabijih zarada. Zato je ono što je bila prošlogodišnja sigurna stvar za ulagače, na kreditnim tržištima ubrzo postala ovogodišnja noćna mora za investitore u obveznice.

Najrizičniji povraćaji, oni koji su generisani dugovima Evropske banke od oko osam procenata prošle godine, a prema indeksnim podacima Meril Linč iz Bank of America, potukli su svaku vrstu kreditne investicije na globalnom nivou. Za manje od šest nedelja ove godine, ti su dobici skoro zbrisani, čak i nakon isplaćivanja kamata.

Investitori su, kako izveštava TV Bloomberg, sve zabrinutiji da će slabe zarade i nepredvidljivi smer kretanja globalnog tržišta otežati bankama isplaćivanje kamata u najmanju ruku za neke od ovih hartija od vrednosti, ili da ih same otkupe, kao što su se investitori nadali. Obveznice omogućavaju bankama da “zaobiđu” kamate bez neizvršenja (tj. propuštanja ispunjenja obaveza vraćanja dugova), a pretvaraju se u kapital u doba finansijskih potresa (tj. popune svoj kapital). Dojče banka bi se naredne godine mogla uhvatiti u koštac s isplaćivanjem kamate na ove hartije od vrednosti, kaže se u izveštaju nezavisne istraživačke firme CreditSights u ponedeljak ujutro (8.feb). Banka je preduzela neobičan korak, objavljujući kako “ima dovoljno kapaciteta da isplati kupone tokom naredne dve godine”.

“Zabrinutost zbog ovih obveznica samo pokazuje iskrena strahovanja da bi evropski bankarski sistem mogao biti slabiji i ranjiviji na usporavanje privrednog rasta – daleko sporije nego što su mnogi prvobitno mislili”, rekao je Gary Herbert, menadžer fonda Brendivajn (Brandywine Global Investment Management LLC) koji upravlja sa oko 69 milijardi dolara aktive sa globalnim fiksnim primanjima. “To je globalni epicentar zabrinutosti usled problematično sporog globalnog rasta. A to ne izgleda baš zgodno”, dodao je on.

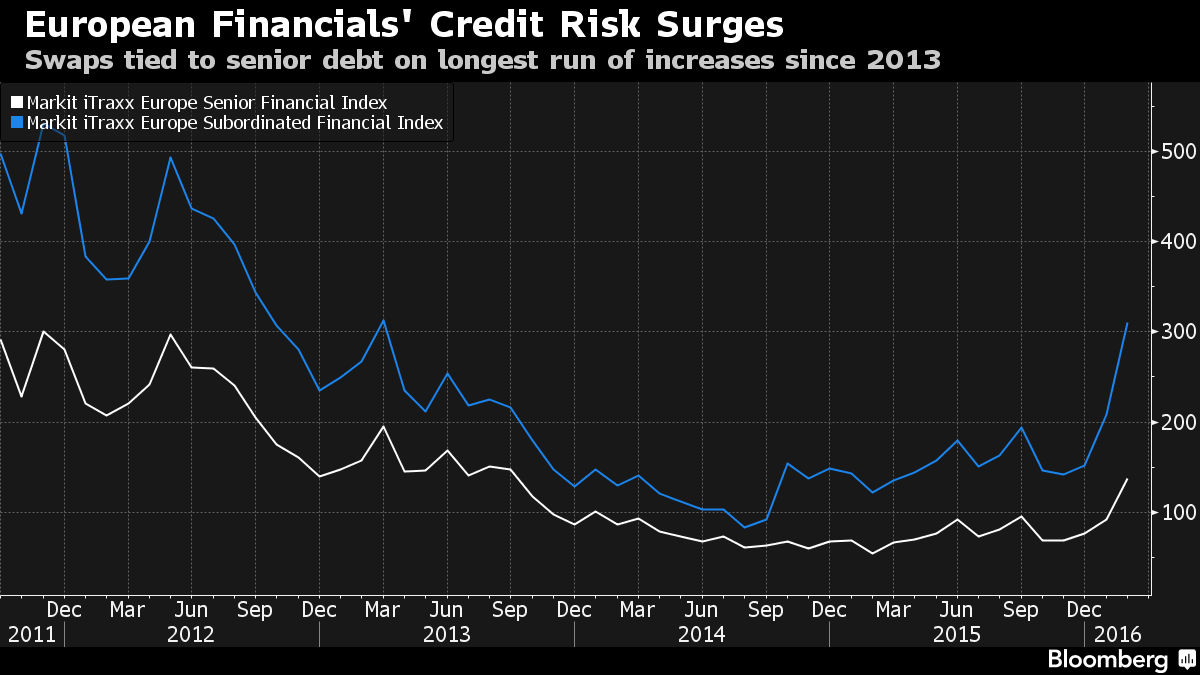

Zabrinutost onih koji rukovode novčanim operacijama se širi i na sigurnije bankarske obveznice, pokazujući time kako investitori beže od rizika ulaganja u široki raspon hartija od vrednosti: od akcija, preko sirovina, do korporativnih obveznica. Troškovi zaštite protiv neizvršenja finansijskih obaveza (tj. vraćanja dugova) na neosigurane američke i evropske finansijske dugove sa pravom prvenstva naplate dostigli su najviši nivo još od 2013. godine.

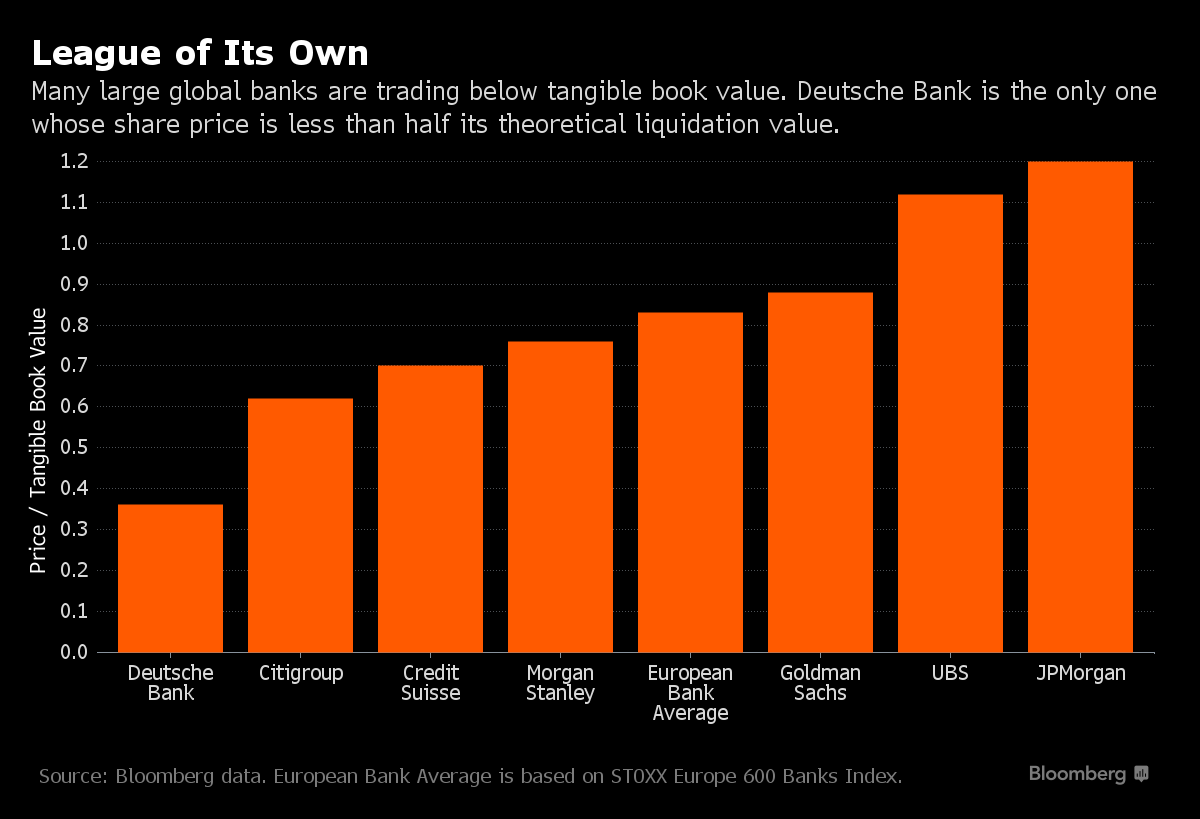

Evropske banke izgleda da nisu toliko solidne koliko su na to ukazivali najnoviji izveštaji o njihovoj zaradi. Dojče banka je, na primer, prošlog meseca izvestila o svom prvom gubitku za celu godinu još od 2008. godine, dok su njene akcije potonule. Akcije Credit Suisse pale su na najniži nivo još od 1991. godine, nakon što je ova švajcarska banka objavila kako je imala svoj najveći kvartalni gubitak od početka svetske finansijske krize 2008.

Banke su od aprila 2013. do danas izdale oko 91 milijardu evra (102 milijardi dolara) najrizičnijih srednjoročnih hartija od vrednosti i to pod nazivom “Dodatne obveznice 1. reda”. Problem je u tome što su te hartije od vrednosti neispitane i, ukoliko ih problematična banka ne otkupi prvom prilikom, ili stopira isplate kupona, investitori bi mogli da napuste ovaj “investitorski brod”, što bi izazvalo masovnu rasprodaju na korporativnim kreditnim tržištima. “To je prva stvar koe će biti uklonjena iz portfelja”, rekao je Dejvid Batler, portfolio menadžer u Rogge Global Partners, koji upravlja sa oko 35 milijardi dolara finansijskih sredstava. “Kada se uzdrma jedno daleko šire tržište kreditima, to čini da investitori budu izloženi velikim rizicima.”

Visoki prinosi

Vrednosne hartije izdate su u Evropi i nude među najvišim prinosima na kreditnim tržištima, koje su u proseku sedam procenata – u poređenju sa prosečnim prinosom na evropske džank kredite koji je manji od 6 procenata, prema Meril Linč indeksima koje upotrebljava Bank of America.

Kritičari, međutim, kažu da su banke isuviše “neprozirne”, da su vrednosne hartije “isuviše složene da bi se pravilno razumele”, da se “isuviše razlikuju” ili su, pak, “previše nalik deonicama” da bi se te obveznice uzele u obzir. Sa toliko nerazjašnjenih nepoznanica, rizici su izuzetno visoki.

“Vi, u osnovi, imate dobru stranu fiksnog prihoda i mane kapitala”, rekao je Gildas Surry, portfolio menadžer u Axiom Alternative Investments. “Dodatni prvorazredni kapital (AT1, Bank additional Tier 1 capital) jesu instrumenti regulatora, nastali od strane regulatora, i za regulatora.”

Investitori ne samo što su zabrinuti jer banke propuštaju svoje obavezne isplate kamata – takođe su zabrinuti i oko toga da li će banke otkupljivati vrednosne hartije prvom prilikom. Rast troškova pozajmljivanja može umanjiti šanse da banke otkupljuju vrednosne hartije, što bi primoralo investitore da drže obveznice duže nego što su se nadali.

“Ovo je faktor rizika koji povećava pritisak na tržište”, rekao je Džonatan Vajnberger (Jonathan Weinberger), rukovodilac operacija za globalna tržišta kapitala u banci Sosijete Ženeral (Societe Generale) SA u Londonu. “Neke bankarske blagajne bi ekonomski uzpredovale kada bi ih proširile, umesto da obave aukcijski poziv za njihov otkup ili ih refinansiraju.”

Ne bi bilo prvi put da banke propuštaju priliku do pozovu* na aukcijski otkup. Dojče banka 2008. nije aukcijom prodala milijardu evra podređenih obveznica, obrazlažući da bi ovaj potez “refinansiranja duga bio daleko skuplji”. Ovo je dovelo do pada cena akcija te banke, kao i skoka troškova osiguranja njenih pozajmica u slučaju neispunjenja.

650 miliona funti (833 miliona evra) od 7.125 odsto stalno prisutnih obveznica, u ponedeljak 8. februara palo je na manje od 70 penija po funti, što je njihov najniži nivo od njihovog objavljivanja u maju 2014. Milijardu evra banke UniCredit SpA od 6,75 odsto obveznica palo je na manje od 75 evrocenti, sa 94 evrocenta na početku godine. Ova italijanska banka izveštava o svojoj zaradi danas.

“Ako je vaš posao upućen za finansijska tržišta, ovakav stres na tržištu nije dobar ni za koga, pa ni po vas”, rekao je Timothy Doubek, koji je angažovan na upravljanju 26 milijardi dolara korporativnog duga u Columbia Threadneedle Investments.

[*Poziv: Razdoblje između otvaranja i zatvaranja nekih budućih tržišta pri čemu su cene utvrđene kroz proces aukcije. Ugovorna opcija koja vlasniku daje pravo, ali ne i obavezu, da kupi određeni iznos osnovnih hartija od vrednosti po određenoj ceni i u određenom roku. Poziv na otkup menica aukcijskog tipa]

Tom Beardsworth, Cordell Eddings, Bloomberg