Rast kamatnih stopa na globalnom nivou mogao bi izazvati novu kreditnu krizu na tržištima u razvoju, jer bi preduzeća koja su se zaduživala jašući na talasu jeftinog novca mogla biti dovedena pred svršen čin, upozorio je Međunarodni monetarni fond a prenosi londonski Gardijan.

Izgradnja Novog Prioka, lučkog terminala u Džakarti. Foto: Beaviharta & Reuters)

Izgradnja Novog Prioka, lučkog terminala u Džakarti. Foto: Beaviharta & Reuters)

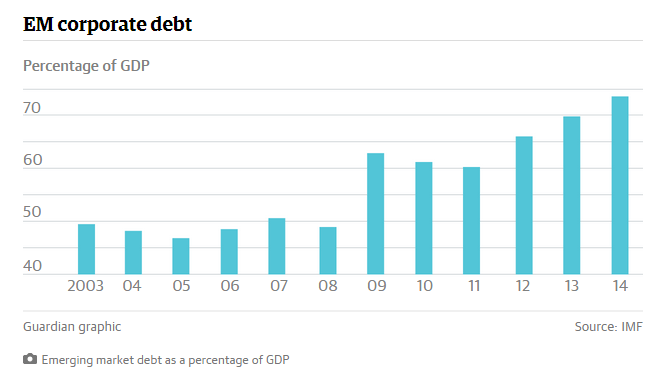

Dugovi nefinansijskih preduzeća u zemljama u razvoju su se učetvorostručili sa $ 4triliona (£ 2.6tn) u 2004. na preko $ 18tn u 2014. godini, prema polugodišnjem Izveštaju o globalnoj finansijskoj stabilnosti MMF-a.

Ovo neumereno zaduživanje je dovelo do toga da je učešće duga preduzeća u ukupnom privrednom autputu poraslo sa manje od polovine na skoro 75%. U tome su prednjačile kineske firme, ali i preduzeća u drugim zemljama, uključujući Tursku, Čile i Brazil, koji su takođe povećali svoje dugove – i mogli bi se pokazati kao ranjivi ukoliko kamatne stope počnu da rastu.

U tome su prednjačile kineske firme, ali i preduzeća u drugim zemljama, uključujući Tursku, Čile i Brazil, koji su takođe povećali svoje dugove – i mogli bi se pokazati kao ranjivi ukoliko kamatne stope počnu da rastu.

S obzirom na očekivanje da američke Federalne rezerve donesu odluku o podizanju kamatne stope u narednim mesecima, MMF upozorava da vlade zemalja u razvoju treba da se spreme za povećanje korporativnih neuspeha, jer će se mnoge firme naći u problemu ako budu trebale da se izbore sa većim troškovima zaduživanja.

To bi moglo da stvori uznemirenost među lokalnim bankama koje su kupile veći deo ovog novog duga, što bi ih moglo navesti da kao meru predostrožnosti obuzdaju odobravanje novih kredita – što je korak ka “začaranom krugu”, koji uveliko podseća na kreditnu krizu 2008-09.

“Šokovi u korporativnom sektoru brzo bi se mogli preliti na finansijski sektor i stvoriti začarani krug jer bi banke smanjile kreditiranje. Smanjena ponuda kredita bi onda umanjila agregatnu tražnju i vrednost kolaterala, smanjujući pristup finansijama i time ekonomsku aktivnost, i zauzvrat, dovela do povećanja gubitaka u finansijskom sektoru”, upozorio je MMF.

Ekonomisti ove finansijske institucije smatraju da je nagli porast zaduživanja u velikoj meri bio podstaknut od strane međunarodnih faktora, uključujući tu istorijski niske kamatne stope i kvantitativno popuštanje od strane centralnih banaka u SAD, Japanu i Evropi, koje su kroz ovu meru pokušale da nađu izlaz iz hipotekarne krize.

“Monetarna politika je bila izuzetno akomodativna u svim velikim razvijenim ekonomijama. Firme na tržištima u razvoju dobile su veće podsticaje i mogućnosti da povećaju svoju zaduženost kao rezultat neobično povoljnih globalnih finansijskih kretanja”, kaže MMF.

Ova institucija takođe upozorava da je zaduživanje izgleda najbrže poraslo u sektorima koji bi bili najugroženiji u slučaju ekonomske krize, uključujući tu sektor građevinarstva, i naftu i gas; takođe MMF upozorava da su se neki od najvećih dužnika zadužili u stranoj valuti, što bi značilo da su dvostruko izloženi riziku ako se vreme rasta kamata poklopi sa amortizacijom.

“Tržišta u razvoju moraju da se pripreme za negativne posledice po unutrašnju stabilnost u trenutku kada počne globalno zatezanje monetarne politike “, kaže MMF.

MMF je objavio ovo svoje upozorenje uoči godišnjeg sastanka svetskih ministara finansija i centralnih bankara idućeg meseca u Limi u Peruu.

U MMF-ovoj analizi se posebno naglašava mogući procep u kojem će se naći FED ako odluči da pooštri monetarnu politiku i time izazove haos u ekonomijama u razvoju. Dženet Jelen, koja je na čelu američkog Fed–a, jasno je stavila do znanja da je njena nedavna odluka da odloži dugo planirano povećanje referentne kamatne stope uslovljena previranjima na tržištima u razvoju, posebno u Kini. MMF je pozvao Fed da odloži politiku povećanja referentne kamatne stope, zbog potencijalnog uticaja na druge privrede.

Dženet Jelen, koja je na čelu američkog Fed–a, jasno je stavila do znanja da je njena nedavna odluka da odloži dugo planirano povećanje referentne kamatne stope uslovljena previranjima na tržištima u razvoju, posebno u Kini. MMF je pozvao Fed da odloži politiku povećanja referentne kamatne stope, zbog potencijalnog uticaja na druge privrede.

Endi Haldejn, glavni ekonomista centralne banke Engleske, nedavno je upozorio da bi se svet mogao suočiti sa najnovijim korakom u “trilogiji” finansijske krize koja je počela na hipotekarnom tržištu u SAD, izbivši ponovo u evrozoni, a sada se prebacuje na tržišta u razvoju.

U posebnom poglavlju Izveštaja o globalnoj stabilnosti, takođe objavljenim u utorak (22. sept), MMF je pozvao regulatore da preduzmu mere za smanjenje rizika da likvidnost na finansijskim tržištima presahne, čime bi se stvorile velike oscilacije u cenama.

“Pošto je likvidnost na tržištu sklona naglim padovima, kreatori politika treba da usvoje strategije koje mogu da obezbede da se nose sa takvim promenama u likvidnosti tržišta”, kaže se u ovom poglavlju.

Neki investitori upozoravaju da su promene propisa, kao i promene u strukturi tržišta nastale od globalne kreditne krize na ovamo, povećavši rizik od toga da tržišta u budućnosti budu izložena još većim opasnostima.

“U poslednjih nekoliko godina, faktori kao što su rast apetita investitora za rizičnim ulaganjima i niske kamatne stope, maskirale su rastuće bazične slabe tačke likvidnosti na tržištu”, rekao je Gaston Gelos (Gaston Gelos), šef odeljenja MMF za analizu globalne finansijske stabilnosti.

On je pozvao regulatore da nastave sa reformama koje bi dovele do povećanja likvidnosti, kao što je osiguravanje jednakog pristupa elektronskim platformama za trgovanje – ali je upozorio da “centralne banke i finansijski supervizori treba da budu pripremljeni za epizode ugrožavanja likvidnosti.”

Heather Stewart, www.theguardian.com