Da odmah zaključimo na početku priče: iako stručnjaci tvrde da su startup kompanije vredne milijarde dolara precenjene, neki od njih, ipak, znaju razloge zašto i vrednost javno listiranih kompanija takođe može biti i te kako precenjena.

Naime: Tradicionalni P/ E odnos od 15-20+ (uprošćeno: procena da će tradicionalne tj “staromodne” kompanije raditi na uobičajen “stari” način poslovanja još barem 15 do 20 godina) verovatno je previše optimističan, u odnosu na to koliko će još dugo budući novčani tokovi i operativne profitne margine velikih i staromodnih „dinosaurus“ kompanija moći da opstaju. Kraće rečeno: iako možda ponekad i precenjene, na duge staze najveći jednorozi imaju svoju isplativost a i izvesno svetlu budućnost – veću nego što je imaju „dinosaurus“ kompanije, koje posluju na glomazan, staromodan i nefleksibilan način.

…Osim ukoliko se dinosaurusi, u međuvremenu, ne inoviraju i prilagode daleko bržim tempom nego što to čine sada (ili, u veoma kratkom roku, steknu svoje talentovane informatičare), za očekivati je da će „S&P 500 Dinosaurusi“ biti prekinuti u svom napredovanju i, zapravo, uništeni jednim beskrajnim stampedom startaperskih jednoroga sazdanih na venčer kapitalu – jednoroga koji će, svojim softverskim i web-marketinškim rešenjima opustošiti sve „male mozgove“ dosadašnjih poslovnih „reptila“.

U poslednje vreme je postalo moderno i “trendi” ukazivati na to da su Jednorozi precenjeni.

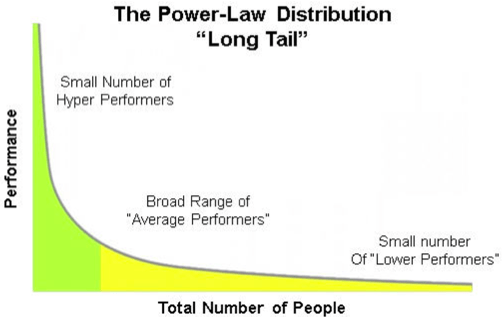

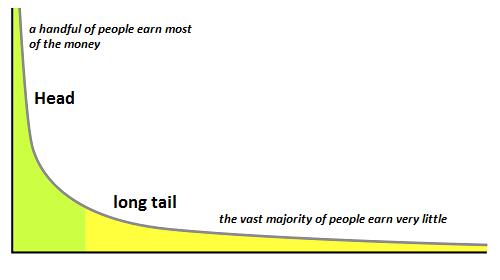

Ono što je izvesno jeste kako u ovom trenutku postoji zaista veliki broj startup firmi vrednovanih na jednu ili više milijardi dolara, nastalih nedavno i „niotkuda“. I dok su neke od njih na dobrom putu i imaju velike izglede da postignu ogromne dobitke i poslovne pobede (Uber, Xiaomi, Airbnb), verovatno da ima isto toliko i gubitnika. Ovo se, međutim, dešava upravo zbog tih asimetričnih rezultata, kada većina jednoroga postaje “precenjeno”. Takođe, usled toga što se nekolicini startapera posrećilo da se vinu nebu pod oblake – a shodno Pravilu jačeg (Power Law) – po tom će zakonu i statistici, nažalost, oni koji su ostali „odmah ispod crte“, i nalaze se takođe u 80% onih kojima se nije posrećilo pa su u „ligi gubitnika“ uvek biti jako teško da se u budućnosti probiju naviše, jer će vrednost njihovih startap firmi trpeti žestoko potcenjivanje na tržištu, srazmerno snazi rasta onih koji su na njemu uspeli. Tu je i Paretovo pravilo „20-80“). Pravilo jačeg, u praksi, znači da većina fondova rizičnog kapitala živi u svetu Zakona moći ili Pravila odnosa snaga, gde najbolja investicija vraća više novca od ostatka čitavog fonda, drugi najbolji vraća više od svih ostalih zajedno, i tako dalje.

Priroda rizičnog tj. venčer kapitala je takva da če za svaku datu kategoriju, po jedan Veliki gorila (a to je svaki peti startaper kome se posreći) „pobeći“ će s najvećom zaradom, dok će preostale šimpanze i majmuni (njih 80%) vredeti malo – ili nimalo. Ali pre nego što prašina slegne i stvari konalno postanu jasne, svi majmuni (i njihovi investitori) žele da veruju kako će se baš njima zalomiti da budu ta „Srećna petina“ tj. da će postati „Veliki prokleti gorila“… nažalost, gotovo svi su, u tom trenutku, u zabludi.

Pa ipak, i pored toga što se relativno lako može predvideti buduća smrt mnogih jednoroga i gorila, verovatno da svi mi previđamo činjenicu da su mnoge kompanije koje su javno listirane na berzi (u daljem tekstu “Dinosaurus preduzeća”), u suštini, takođe precenjena.

Zašto treba verovati da je ova postavka o precenjenim dinosaurusima istinita? Za to postoje tri osnovna razloga:

1. Dinosaurus kompanije ne inoviraju svoj biznis. Ovo nije neka nova priča; već je bilo toliko pametnijih i elokventnijih koji su pričali i pisali o ovoj temi (Schumpeter: Kreativna destrukcija – Creative Destruction, Christensen: Inovatorova dilema, The Innovator’s Dilemma), tako da ne treba dodatno isticati ovu poentu. Dinosaurus kompanije postaju lako zavisne od starih i već decenijama trasiranih linija prihoda i profita, pa naknadno ne rizikuju previše ulažući u možda bolje alternative. Vremenom, njihova se poslovna oštrica polako tupi, sve do nivoa uparloženosti i samozadovoljstva.

1. Dinosaurus kompanije ne inoviraju svoj biznis. Ovo nije neka nova priča; već je bilo toliko pametnijih i elokventnijih koji su pričali i pisali o ovoj temi (Schumpeter: Kreativna destrukcija – Creative Destruction, Christensen: Inovatorova dilema, The Innovator’s Dilemma), tako da ne treba dodatno isticati ovu poentu. Dinosaurus kompanije postaju lako zavisne od starih i već decenijama trasiranih linija prihoda i profita, pa naknadno ne rizikuju previše ulažući u možda bolje alternative. Vremenom, njihova se poslovna oštrica polako tupi, sve do nivoa uparloženosti i samozadovoljstva.

2. Dinosaurusima predstoji težak period regrutovanja i zadržavanja vrhunskih informatičkih talenata pod svojim okriljem. Dinosaurusi znaju da je tehnologija važna, i čak bi mogli shvatiti da će u veoma bliskoj budućnosti „Softver proždrati svet“, ali, bez obzira na to, većina štrebera sanja da će deonice njihovih startup firmi jednom na berzi vredeti milione dolara, dajući tako prednost ostanka i rada u svom ili nečijem startapu, pre nego se hvatajući za šestocifreni ček koji mu je napisao neki dinosaurus (uz napomenu da vukovi s Volstrita ponekad umeju da plate dovoljno dobro kako bi bili izuzetak od ovog pravila). Kao rezultat toga, dinosaurusi gube konkurentsku borbu za talente iz informatičkih tehnologija, a time i onaj veći rat – rat za inovacije. A onda se igra završava.

3. Dinosaurusi ne razumeju koliko je Internet postao kritičan za marketing. Oni, takođe, ne razumeju od kolike je važnosti da onlajn platforme pridobiju i zadrže kupce, i na taj način podrže operativne marže i buduće profite. Ova treća tačka je možda najsuptilnija, jer većini javno listiranih preduzeća ne mora da bude vidljivo to koliko brzo se njihovi klijenti prebacuju iz oflajna u onlajn poslovanje. Na isti način kao i pomenuti drugi razlog, sticanje i zadržavanje vrhunskih talenata u Internet marketingu je tačka na kojoj se stiče, ili gubi, izuzetno konkurentna uloga kompanija. Ipak, većina dinosaurus kompanija nema pojma koliko im je preko potrebno da se što pre vrate u trku – tako što će zaposliti što više „hakera poslovnog rasta“ – onih marketera, programera, inženjera i produkt menadžera koji će pre svih biti u stanju da učine ne ono što je poželjno već ono što je potrebno. Kao rezultat toga, „hakeri rasta“ kroz svoje uvide inoviraju postojeći biznis i unapređuju ga, ne povinujući se uobičajenim pravilima kojih se drže dinosaurusi.

Za sve gore navedeno je od suštinskog značaja sledeće zapažanje: većina javno listiranih kompanija (mahom dinosaurusa) nije primila k srcu kako je kritično važna misija zaposedanja i upotrebe softverskih tehnologija, kao i Internet marketing, koji su za veoma kratko vreme postali ultimativni zahtev za osvajanje poslovne konkurentnosti. Tako je gotovo svaka Dino-firma, i ne bivajući svesna o čemu se radi kao i da se obrazac poslovanja iznenada i drastično promenio, postala izuzetno ranjiva na zahuktale jednoroge, koji već sada proždiru daleko veće, tradicionalno ustrojene kompanije. O ovoj ranjivosti dinosaurusa je pre samo nekoliko dana sjajno izlagao niko drugi do direktor banke JP Morgan Chase, Džejmi Dajmon (Jamie Dimon).

Jednostavno rečeno: prosečna srazmera javno listiranog preduzeća P/E je 15-20, što znači da Gospodin Tržište pretpostavlja da će neka dinosaurus-kompanija X imati još 15-20 godina kontinuiranog cash & profit poslovanja na uobičajeni, ustaljeni (staromodni!) način. Međutim, ova je pretpostavka strahovito pogrešna, pa će, za manje od deset godina, Dinosaurusa X proždrati neki Jednorog Y.

Dosad ste već govorili u sebi: “Pa, više je nego jasno da ovaj nadobudni venčer-kapital-moron bulazni, nemajući blagog pojma o tome kako kapitalizam i ekonomija funkcionišu. Jer, da je išta od ovoga o čemu piše istina, tržište bi već samo korigovalo i postepeno redukovalo cene akcija i s tim povezanu berzansku vrednost kompanija svake takve, kako on piše, “precenjene” dinosaurusa-kompanije“… zar ne?

Pošto sam tako „uzoran“, kako vi mislite, „venčer-kapitalista“, a i „ekonomista iz fotelje“, složio bih se s tim što kažete, naime: da će gosp. Tržište obično iznaći ravnotežu. Osim što tu, nažalost postoji jedan „mali“ problem: Javno tržište* nije moguće „skraćivati“ i suzbijati tokom dužeg vremenskog perioda – a sigurno ne za pet do deset godina. Ne postoji, zapravo, jedno odgovarajuće sužavanje, ili hedžing, ili derivativni instrument koji bi savladao i „pripitomio“ jednoroga koji proizvodi ovaj efekat preokreta, tako da je jedina praktična alternativa – povinovati se novim poslovnim zakonitostima koje su jednorozi nametnuli.

(*Javna tržišta obično drži u vlasništvu i njima upravlja javni ili neprofitni sektor. Javna tržišta imaju više javnih namena: otvaranje novih radnih mesta, malih biznis inkubatora, brendiranje turističkih atrakcija ili pristup svežim, zdravim namirnicama, podizanje vrednosti imovine u poslovnom okruženju, itd. Javna Tržišta su snažan ekonomski motor koji kreira široke preduzetničke mogućnosti – naročito za “obične” građane i imigrante, koji često imaju poteškoća da uđu u mejnstrim ekonomiju. Javna Tržišta su snažni kreatori novih poslova.)

(**Hedžing: Strategija upravljanja rizicima koja se koristi u ograničavanju ili poravnanju verovatnoće gubitka usled fluktuacija cena robe, valuta ili hartija od vrednosti. Hedžing je prenos rizika bez kupovine polise osiguranja.)

Što je upravo ono što gospodin Tržište i čini, a upravo je to razlog što su oni „dosadni“ Jednorozi tako precenjeni – upravo je to i razlog zašto će svi dinosaurusi izumreti.