Ugovori koji će se zaključivati isključivo u juanima omogućiće izvoznicima koji plasiraju svoju naftu (i drugu robu) da zaobiđu američki dolar. Da li će petro-juan dovesti do dedolarizacije globalnog tržišta energentima?

Očekuje se da će Kina uskoro lansirati ugovore o naftnim fjučerima izraženim u juanima, a koje je moguće pretvoriti u zlato – ovaj trend analitičari opisuju kao promenu pravila igre koju je globalna industrija energenata dosad imala.

Ugovor bi mogao postati najvažniji benčmark za azijsku sirovu naftu, s obzirom da je Kina najveći uvoznik nafte na svetu. Vrednost sirove nafte se obično procenjuje u odnosu na Brent ili Intermedijarne fjučere Zapadnog Teksasa (West Texas Intermediate futures), oba denominovana u američkim dolarima.

Ovaj kineski potez će omogućiti izvoznicima poput Rusije i Irana da zaobiđu sankcije Sjedinjenih Država tako što će – trgovati u juanima. Kako bi se dodatno podstakla trgovina u juanima, Kina kaže da će njena valuta biti potpuno konvertibilna, tj pretvoriva u zlato na berzama u Šangaju i Hong Kongu.

“Pravila globalne naftne igre bi se u velikoj meri mogla izmeniti, i to u izuzetno skoroj budućnosti“, rekao je Luke Gromen, osnivač kompanije za makroekonomske studije (FFTT) sa sedištem u SAD.

Šangajska međunarodna berza energentima počela je da obučava svoje potencijalne korisnike i klijente, i u tom smislu sprovodi sistemske testove nakon značajnih priprema koje će uslediti u junu i julu 2018. Ovo će biti prvi kineski ugovor o fjučersima koji je otvoren za inostrane kompanije poput investicionih fondova, kuća koje se bave trgovinom, kao i naftnih kompanija.

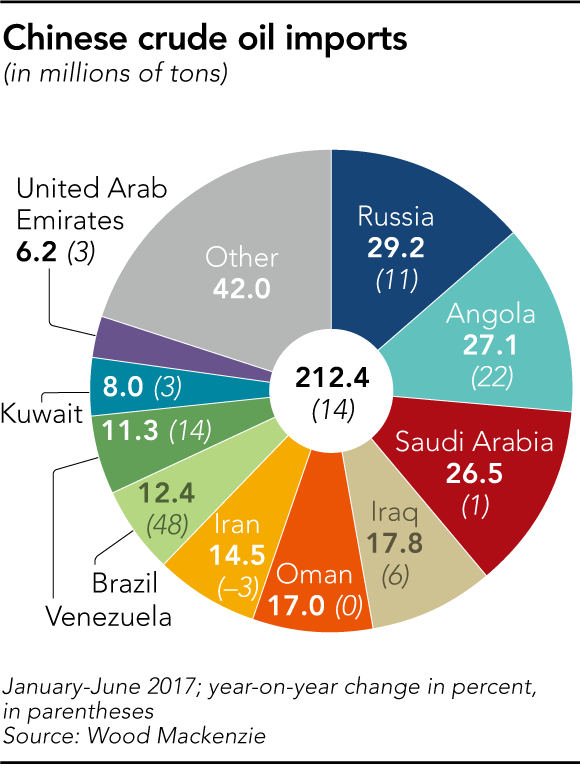

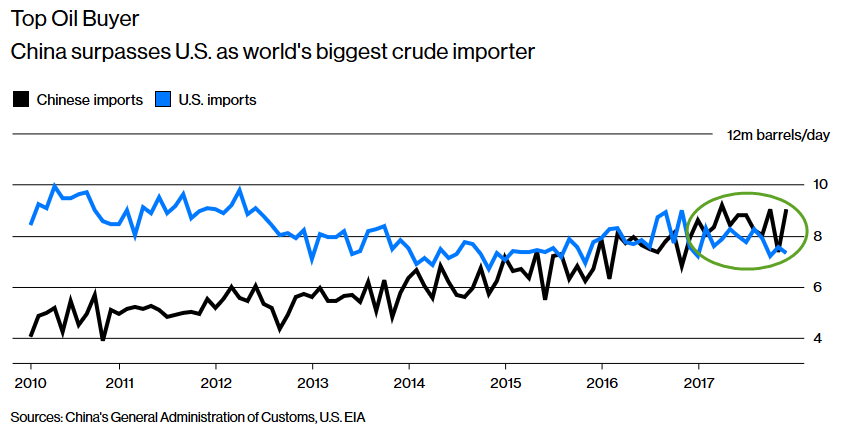

Većina kineskog uvoza sirove nafte, koji je u 2016. godini iznosio oko 7,6 miliona barela dnevno, kupuje se kroz dugoročne ugovore između najvećih kineskih naftnih kompanija i stranih nacionalnih naftnih kompanija. Ponude se takođe odvijaju i između kineskih mejdžora i nezavisnih kineskih rafinerija, te između stranih velikih kompanija za naftu i globalnih trgovinskih kompanija.

Alan Banister, direktor za S&P Global Platts, firma koja se bavi prikupljanjem i analizom informacija vezanih za energetiku, rekao je da je aktivno uključivanje kineskih nezavisnih rafinerista u poslednjih nekoliko godina “stvorilo raznovrsnije tržište za sve potencijalne učesnike na domaćem tržištu Kine, kreirajući okruženje u kojem ugovor o fjučerima sirove nafte ima daleko veće šanse da uspe.”

Kina već dugo vremena želi da smanji dominaciju američkog dolara na robnim tržištima. Na Šangajskoj berzi zlata se još od aprila 2016. trguje fjučerima zlata denominovanim u juan, a ovaj proizvod je krajem 2017. lansiran na berzi u Budimpešti.

Ugovori za trgovinu zlatom denominovani u juan takođe su lansirani u Hong Kongu prošlog jula – nakon dva prethodno neuspešna pokušaja – dok, za to vreme, Kina pokušava da internacionalizuje svoju valutu. Ugovori su bili umereno uspešni.

Postojanje juana podržanog fjučerima nafte i zlata znači da će korisnici ove trgovinske usluge imati mogućnost da budu plaćani u fizičkom zlatu, izjavio je Alisder Mekleod, šef istraživanja u kanadskoj firmi Goldmoney, specijalizovanoj za finansijske usluge u zlatu. “To je mehanizam koji će verovatno privući proizvođače one nafte koji preferiraju da izbegavaju korišćenje dolara ali, ujedno, nisu spremni ni da prihvate kao dobru ideju to da za svoju naftu prodatu Kini budu plaćani u juanima (usled velikog valutog rizika)”, rekao je Mekleod.

Ugovori za kupovinu zlata denominovanih u juane već imaju značajne implikacije, posebno po zemlje kao što su Rusija i Irana, ili Katara i Venecuela, izjavio je Luj-Vensan Gave, izvršni direktor Gavekal Research, kompanije za finansijsko istraživanje iz Hong Konga.

Ove zemlje bi u slučaju trgovine podržane juanom bile manje ranjive usled upotrebe američkog dolara kao “mekog oružja” koje koristi Vašington, naročito ukoliko bi se dogodilo da padnu u nemilost od strane donosilaca spoljnopolitičkih odluka SAD, rekao je on. “Kreiranjem „zlatnog ugovora“ kojim se sve rešava kroz renminbi (alternativno ime za juan), Rusija sada može prodati naftu Kini za renminbi, a zatim da za svaki svoj višak tj profit kupi zlato u Hong Kongu. Kao rezultat toga, Rusija ne mora da kupuje kinesku aktivu ili prebacuje svoj prihod u dolare”, rekao je Gave.

Grant Vilijems, savetnik kompanije Vulpes Investment Management, singapurskog finansijera hedž fondova rekao je da očekuje da većina proizvođača nafte bude zadovoljna razmenom svojih rezervi nafte za zlato. “To je prenos držanja njihove aktive iz crne tečnosti u žuti metal, što je strateško pomeranje tokom koje se nafta razmenjuje tj trampi za zlato, a ne za američke trezorske vrednosne hartije: (Amerikanci) mogu svoje dolare neočekivano i niotkud („out of thin air“) naštampati i razbacivati svetom bez ikakve finansijske osnove, bez ikakve vrednosne podloge”, rekao je on.

Tržišni udeo

Kina je tako pokazala proizvođačima nafte da oni koji budu sretni jer im Kinezi kupuju naftu za juane imati još više koristi od svog poslovanja s njima. Proizvođači koji pak ne žele da prodaju Kini naftu za juane izgubiće svoj dosadašnji tržišni udeo.

Saudijska Arabija, američki saveznik, predstavlja poseban slučaj i presedan. Prema kineskim medijima, „Azijski tigar“ je krajem prošlog jula predložio Saudijskoj Arabiji cenu nafte u juanu. Nije jasno da li će se Saudijska Arabija privoleti uslovima njenog najvećeg kupca (a po svemu sudeći – hoće), ali je Peking smanjio udeo saudijske nafte u svom ukupnom uvozu, koji je pao sa 25% u 2008. na 15% u 2016. godini.

Kineski uvoz nafte je u prvoj polovini 2017. porastao za 13,8 odsto u odnosu na isti period godine u proteklom periodu (do 2017), ali je isporuka iz Saudijske Arabije, i pored ovako pojačanog kineskog uvoza, bila uvećana tek za neznatnih 1% u odnosu na 2016. U istom vremenskom roku, ruske isporuke nafte skočile su za 11%, čineći Rusiju trenutno najvećim snabdevačem Kine. Angola, koja je 2015. ozvaničila juan kao svoju drugu zakonsku valutu, preusmerila je Saudijsku Arabiju na drugo mesto, sa porastom izvoza Kini od 22% u istom periodu.

Gave kaže da, ukoliko Saudijska Arabija prihvati pogodbu za kupovinu u juanu, “Vašington primiti ovu vest veoma bolno, jer bi američki trezor gledao na ovaj potez Kine i zemalja kao pretnju po hegemoniju dolara… i malo je verovatno da će SAD nastaviti da odobrava prodaju savremenog oružja Saudijcima, uskraćujući kraljevskoj kući Sauda kao vladajućoj porodici dosad traicionalno ustanovljenu zaštitu koja je išla uz naftni aranžman.”

Za Saudijsku Arabiju je podjednako nepoželjna i alternativa. “Izbacivanje sa kineskog tržišta će sve odmah značiti da taj „višak“ zaliha nafte treba prodati na nekoj drugoj strani, na globalnoj sceni, čime bi se osigurala jedna održivo niska (i dugoročna) cena nafte”, rekao je Gave.

Ali, kraljevstvo pronalazi druge načine da uđe u posao sa Kinom. 24. avgusta 2017, Saudijski pomoćnik ministra za ekonomiju i planiranje, Mohamed al-Tuvajdžri, rekao je na konferenciji u Džedi da vlada razmatra mogućnost izdavanja obveznica u saudijskim dinarima. Saudijska Arabija i Kina takođe su se složili da uspostave zajednički investicioni fond težak 20 milijardi dolara.

Osim toga, dve zemlje bi mogle zacementirati i dugoročno utvrditi svoj međusobni odnos ukoliko bi Kina preuzela 5% akcija saudijske kraljevine u inicijalnoj javnoj ponudi za Saudi Aramco, nacionalnu naftnu kompaniju Saudijske Arabije. Očekuje se da će IPO biti veći nego ikada dosad, iako su detalji o mestu unosa i proceni još uvek jedva oskudni i gotovo neadekvatni.

Ako bi Kina kupila 5% akcija saudijske državne kompanije, cene nafte u Saudijskoj Arabiji mogle bi da pređu iz američkog dolara u juan, rekao je Mekleod. A u svemu ovome je najvažnije da “Ukoliko Kina bude u stanju da se poveže sa Saudi Aramkom, sa Rusijom, Iranom i drugim proizvođačima, onda će imati uticaj na gotovo 40% globalne proizvodnje nafte pa će, shodno tome, moći i da napreduje u svojoj želji da isključi dolar i umesto njih uvede juan”, rekao je on.

“Ono što je interesantno je to da je kinesko rukovodstvo prvobitno planiralo da 2018. ’očisti’ tržišta od dolarske dominacije, ali je počela da aktivno radi na tome već tokom leta 2017. Jedno tumačenje za ovako brzu i efikasnu promenu strategije je to što su odlučili o datumu tj danu od koga će naftu svojih dobavljača početi da plaćaju juanima”, rekao je Sajmon Hant, strateški savetnik međunarodnih investitora u oblasti kineskoj ekonomiji i geopolitici.

Kina takođe pokušava da odredi uslove i standarde trgovine i to ne samo naftom već i drugom robom, kao što su gas i bakar. Razlog ovome je nastojanje Pekinga da svoj juan transformiše u sveprisutnu valutu u trgovini na području Azije i novih tržišta.

Očekuje se da će juanski naftni fjučeri za trgovinu naftnim derivatima privući interesovanje investitora i fondova, dok će državni preduzetnici kao što su PetroChina i China Petroleum & Chemical (Sinopec) obezbediti likvidnost kako bi osigurali trgovinu. Lokalno registrovani poslovni subjekti u Kini, kao što su JPMorgan, američke banke ali i švajcarska UBS, među prvima su dobili odobrenje za trgovanje kroz ovakav juanski model ugovora (to jest juanskim fjučerima, koji su dugoročni ugovori sa malim fluktuacijama u ceni). I pored toga što su juanski fjučeri prvo ponuđeni njima, svet biznisa shvatio je da će (kinesko) tržište biti otvoreno i za male investitore.