Svi podaci ukazuju na to da je došlo do usporavanja tempa novih investicija uz ograničavajući proces oporavka, piše Stephanie Flanders za Fajnenšel tajms.

Sa Grčkom koja (barem trenutno) nije u žiži interesovanja svetske javnosti, briga globalnih investitora preusmerila se ka budućem rastu američkih kamatnih stopa, kao i nestabilnosti tržišta do koje bi ovaj trend mogao dovesti. Izgleda da su ove godine ulagači vrhunski nezainteresovani za stagnaciju svetske trgovine. Ovo se, međutim, može ispostaviti kao greška koja bi nas skupo stajala.

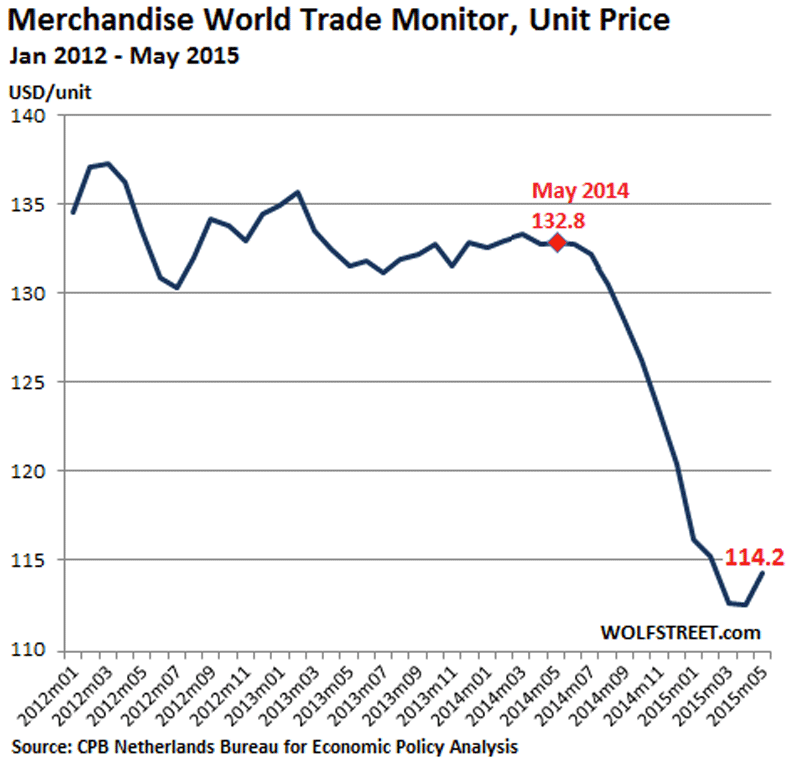

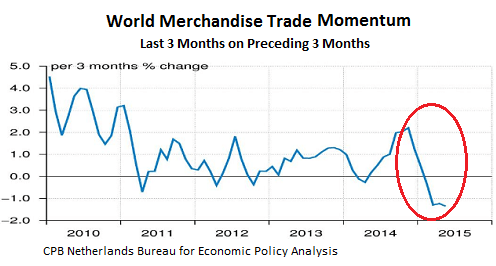

Najnoviji Svetski trgovinski pregled (World Trade Monitor) ukazuje kako je obim globalne trgovine opao u maju za 1,2 odsto. To je četvrto iskliznuće u pet meseci ove godine, uz porast od samo 1,5 odsto u proteklih 12 meseci – manje od rasta globalne proizvodnje i daleko ispod dugoročnog proseka od oko 7 odsto godišnje.

Problem se već neko vreme pogoršava. Trgovina je imala prilično dobre povraćaje u 2010. godini, nakon globalne recesije, ali je otad razočaravajući trend uz rast od jedva 3 odsto u 2012. i 2013. Sada se čini da se globalno ne može računati ni na to.

Preovladava mišljenje da “ne moramo da brinemo” o ovoj slabosti jer je ona u velikoj meri “strukturna” to jest sistemske prirode. Prema ovom argumentu, izuzetne snage koje su dogovorile da trgovinski rast bude intenzivan tokom 1990-ih i 2000-ih, sada su se primakle svom prirodnom kraju.

Te dve decenije su nam donele istorijski pad trgovinskih barijera i globalnih transportnih troškova, zajedno sa dramatičnim ulaskom novonastalih tržišnih privreda u svetski trgovinski sistem – ovo naročito važi za Kinu. Sve to je, zauzvrat, doprinelo kreiranju mnogo dublje podele međunarodne radne snage, koja je uspostavila svakovrsne poslovne veze, od jednog jedinstvenog proizvodnog lanca, koji se prosire sve do udaljenih krajeva sveta.

Nedavna studija Međunarodnog monetarnog fonda objavila je proračun da je 1990. godine svakih 1 odsto rasta globalnog prihoda generisao 2,5 odsto u globalnoj trgovini, što je daleko više nego u prošlosti. Ali to više nije slučaj. Očigledno da globalni trgovinski rast nije mogao da zauvek ostane ovako intenzivan. U stvari, obim trgovine i usluga i dalje se kreće naviše. Ali, u proizvodnji, podizanje troškova i veća samodovoljnost na tržištima u razvoju, uz promenu proizvodnih rutina i procesa širom sveta, dovele su do toga da veliki deo tih komplikovanih globalnih lanaca vrednosti nije bio opšti poslovni izbor – naprotiv. Od 2013. godine, svakih 1 odsto globalnog rasta proizveo “trgovinsku rupu” od samo 0,7 odsto.

Kina već sama po sebi predstavlja veliku studiju slučaja. Sredinom 1990-ih je čak 60 odsto vrednosti kineske izvozne robe poticalo od uvoznih delova i materijala. Procenat stranih komponenti u kineskoj robi za izvoz je sada pao na oko 35 odsto. Za razliku od Kine, u Sjedinjenim Državama, proizvodnja uvoznih komponenti uopšte nije porasla kao udeo u bruto domaćem proizvodu još od 2000-te. U deceniji koja je prethodila, ona je bio skoro udvostručena.

Po nekima, ovo je sasvim prirodno i nema razloga za brigu. Strukturne sile, međutim, mogu objasniti razloge zbog kojih trgovina ima sve sporiji rast – iako nije u stanju i da objasni zašto uopšte jedva da raste.

Postoje, zapravo, još tri kratkoročna objašnjenja za ove slabe trgovinske brojke, na koja bi pažnja kreatora politika trebalo da se fokusira.

Prvo kratkoročno objašnjenje je da globalna investiciona potražnja nastavlja da pada. Tokom nekoliko proteklih godina, razvoj tržišne privrede brzorastućih zemalja je uspostavljao trend, mada je kapitalna potrošnja sada usporena i u takvim zemljama. Ovo se pretvara tj. prevodi u niži trgovinski rast jer su kapitalna dobra i proizvodi po svojoj prirodi trgovinski intenzivni. Ovo je bitno jer ne samo da se time “prigušuje” današnji rast, već se time, takođe, može ograničiti rast u budućnosti, i to dodatnim usporavanjem rasta produktivnosti.

Još jedan od opominjućih trgovinskih podataka je da, ako se ove godine ne vidi oporavak domaće tražnje u SAD i Evropi, onda se on neće videti ni bilo gde drugde. Izgleda da je Latinska Amerika doživela privrednu kontrakciju to jest smanjenje obima proizvodnje u periodu između kraja marta i početka jula, a JP Morgan procenjuje da su azijske ekonomije, posebno brzorastuća tržišta – bez Kine – doživele rast od samo 1,4 odsto. Kina je nešto bolja, ali ni približno kakva je donedavno bila. Ova slabost je zabrinjavajuća u trenutku kada mnoge vlade ovih zemalja imaju manje prostora za ublažavanje i manevrisanje u sferi svojih privredno-ekonomskih i finansijskih politika nego što je to bio slučaj u prošlosti, i već se hvataju u koštac sa slabim cenama robe i jačim dolarom.

Peking je prošlog vikenda najavio nove mere oživljavanja tražnje kroz snažniji izvoz – uključujući i nešto fleksibilniji kurs svoje valute. Prisutna je sumnja da će kineske vlasti uspeti da odrade veliku depresijaciju u renminbi, kada u isto vreme takođe pokušava da razvije svoju ulogu kao rezervne valute, a kineske kompanije imaju toliko zamašne dolarske pozajmice. Ipak, pritisci na rastuće azijske ekonomije više su nego očigledni.

Sve ovo ukazuje na završnu lekciju i zaključak: u današnjoj globalnoj ekonomiji, vlade i njihove politike ne bi trebalo da pokušavaju reflaciju svojih ekonomija na uštrb slabe valute. Od dolaska na vlast 2012. godine, japanski premijer Šinzo Abe je učinio mnogo kako bi pomogao ekonomiji svoje zemlje, iako postoji jedna stvar koju njegova “Abenomika” (Abenomics) nije postigla: nije uspela da poveća japanski izvoz. Mnogi evropski donosioci odluka misle da bi slab evro bio pravi put oporavka evrozone. Ali, ovaj recept još uvek nije upalio. Neto trgovinski bilans napravio je negativan doprinos rastu evrozone u prva tri meseca 2015. godine, dok će EU trgovinski bilans verovatno biti jedva pozitivan do kraja 2015. godine.

Uz sve priče o evru i njegovim perspektivama, jedan ohrabrujući aspekt evropskog oporavka na prelazu iz prošle u ovu godinu bila je snaga domaće tražnje. Međutim, privatni investicioni kapital u evrozoni je i dalje je bez uzlazne krivulje, pa je je čak bio i slabiji nego u SAD od 2010. godine.

Ukoliko se podignu potrošnja i investicione firme s obe strane Atlantika, trebalo bi da počnemo da uočavamo i uzlazne trendove u globalnoj trgovini. Ali političari ne bi trebalo da se detinjasto zavaravaju kako će ih “trgovina po sebi” spasti njihovih domaćih ekonomskih agonija, kao što je to bio slučaj u prošlosti.

(Stephanie Flanders je glavni strateg pri JPMorgan Asset Management za evropsko tržište)

Financial Times

Beogradski sajam je proletos bio prijemni centar za obolele od korone (IntelliNews)

Beogradski sajam je proletos bio prijemni centar za obolele od korone (IntelliNews)