Protekla decenija bila je pravi “tobogan” za cene nafte, takav strm i ćudljiv da na njemu učesnici verovatno nisu učestvovali sa mnogo žara (Slika 1). Ovaj period obuhvata mnogo nestabilnosti i dva oštra pada. Jedan veliki udar, u 2008. godini, bio je povezan sa finansijskom krizom i Velikom recesijom. Drugi možda još traje: Cene nafte su pale sa preko $100 po barelu sredinom 2014. godine na nedavnih oko $30 po barelu, piše nekadašnji šef Američke centralne banke (FED), Ben Bernanke.

Cene akcija su takođe od nedavno počele da padaju, a ovi pomaci su uglavnom pratili tok cena nafte, o čemu se mnogo komentarisalo u finansijskoj štampi (na primer, videti ovde i ovde). Površno gledano, tendencija da akcije padaju zajedno sa cenama nafte je iznenađujuća. Uobičajena pretpostavka je da je pad cena nafte dobra vest za ekonomiju, barem za neto uvoznike nafte kao što su SAD i Kina. [1]

Jedno moguće objašnjenje ove tendencije zajedničkog kretanja cena hartija od vrednosti i nafte je da oba reaguju na zajednički faktor, naime, slabljenje globalne agregatne tražnje, koja ugrožava kako korporativne profite tako i potražnju za naftom. Kao što se to kaže u jednom skoro objavljenom tekstu u Volstrit Džornalu (Wall Street Journal): “Nafta i berze idu ove godine ukorak, što je redak spoj koji ističe strahove u vezi globalnog ekonomskog rasta.”

U ovom postu prvo potvrđujemo pozitivnu korelaciju između akcija i cene nafte, uz napomenu da to nije samo novija pojava. Zatim istražujemo hipotezu da promene u agregatnoj tražnji objašnjavaju odnos između nafte i akcija. Nalazimo da osnovni faktor potražnje objašnjava veliki deo pozitivnog odnosa, i da ako uz to, uzmemo u obzir i ponašanje u slučaju tržišnih rizika, dobijamo mogućnost da i dublje objasnimo ovu povezanost. Međutim, čak i kada uključimo oba faktora, značajan deo korelacije ponašanja cene nafte i akcija ostaje nerazjašnjen.

Da bi smo razumeli odnose o kojima govorimo, hajde da pogledamo jednostavne korelacije (procenat promene) kod cena akcija i cena nafte. Koristeći dnevne podatke, moj asistent Piter Olson i ja smo izračunali te korelacije za poslednjih pet godina (slika 2 u nastavku). Da bi smo uhvatili kratkoročne varijacije, procenili smo korelacije koristeći pomerajući period od 20 radnih dana.

Utisak koji proizilazi iz slike 2 je da je odnos između akcija i nafte i sam nestabilan, sa korelacijom između prinosa na akcije i na ljuljanje cene nafte između pozitivnih i negativnih vrednosti. Drugim rečima, ponekad cene akcija i nafte idu u istom smeru, ponekad u suprotnim pravcima. U proseku, međutim, povezanost je pozitivna (akcije i nafta idu u istom smeru). Zanimljivo, iako je ta korelacija ojačana u poslednjih nekoliko meseci, u poslednje vreme nije bila tako snažna, u poređenju sa ostatkom uzorka od pet godina.

Kao što smo ranije pomenuli, pozitivna korelacija akcija i nafte može nastati zbog toga što obe reaguju na promene u globalnoj potražnji. Za jednostavan test te hipoteze, primenjujemo dekompoziciju koju je predložio James Hamilton, makroekonomista i stručnjak za tržišta nafte na kalifornijskom univerzitetu u San Dijegu.

U svom postu s kraja 2014. godine, Hamilton je predložio jednu jednačinu koja stavlja u međusoban odnos promene cena nafte sa promenama cena bakra, promenama cena desetogodišnjih obveznica trezora, i promenama vrednosti dolara, a zatim se dobijena vrednost primenjuje na cene nafte da bi se merio efekat promena u tražnji na tržište nafte. [2] Pretpostavka je da će cene sirovina, dugoročne kamate i vrednost dolara reagovati na percepciju investitora na globalnu i tražnju u SAD, i da će biti relativno rezistentne na potražnju za naftom. Na primer, kada promena cene nafte prati sličnu promenu cene bakra, ovaj metod navodi na zaključak da obe cene prvenstveno reguju na zajednički globalni faktor potražnje. Iako ova dekompozicija nije savršena, izgleda razumno da se napravi prva aproksimacija.

Mi smo primenili Hamiltonovu metodu, koristeći dnevne podatke. Iz razloga dostupnosti podataka, počinjemo uzorak sredinom 2011. godine. Podaci su dati u procentima promene (preciznije, log promene), osim za promenu kamatnih stopa na deset godina, što je jednostavna razlika. Dobijamo vrednost naše jednačine koristeći podatke do sredine 2014. i zatim koristimo ovu jednačinu da bi smo predvideli cenu nafte koju bi smo imali ako bi šokovi na tržištu nafte bili samo na strani tražnje (svetlo plava linija na slici 3). Procenjeni koeficijenti za sve varijable (vidi Dodatak 1 na kraju posta) su veoma značajni, i ekonomski i statistički.

Upoređujući predviđeni i stvarni pad cena nafte, nalazimo da nešto između 40-45 odsto pada cena nafte od juna 2014. godine može da se pripiše neočekivano slaboj potražnji. (Ovaj opseg je veoma sličan onom koja je dobio Hamilton na drugom uzorku.) Rezultati se ne menjaju mnogo ako iz jednačine izbacimo vrednost dolara ili ako desetogodišnje trezorske zapise zamenimo krivom prinosa (razlikom između prinosa na dvogodišnje i desetogodišnje državne hartije).

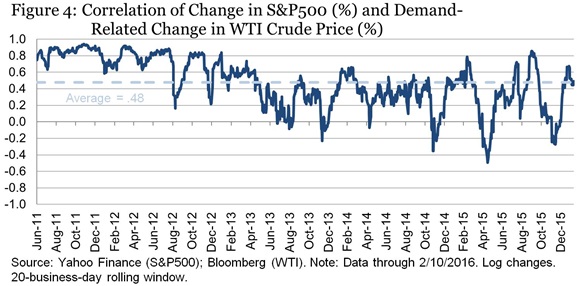

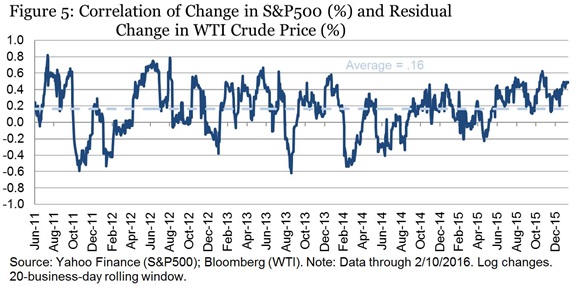

Koristeći ovu jednačinu, možemo, takođe, preispitati korelacije promena u cenama akcija sa promenama cena nafte. Ovaj put smo razbili promene cena nafte u deo vezan sa tražnjom (u skladu sa ovim metodom) i ostatkom (koji po svoj prilici uključuje većinu faktora ponude). Korelacije između cena akcija i cena nafte su prikazani na slici 4, a korelacije između cene akcija, i ostatka (faktora ponude) na slici 5.

Kao što smo i očekivali, korelacija između cene akcija i komponente potražnje za naftom je veća (oko 0.48, u proseku) od korelacija između cene akcija i cene nafte u celini (0.39). Oba ova skupa korelacija su u proseku viša od korelacija između cene akcija i preostale komponente cene nafte (koji u proseku iznosi oko 0.16 u našem uzorku). To je u skladu sa idejom da kada trgovci akcijama reaguju na promene cena nafte, oni to ne rade nužno zbog toga je to posledično ponašanje samo po sebi, već zato što im kolebanja cena nafte služe kao indikator globalne tražnje i rasta.

S druge strane, pošto je čak i preostala komponenta cene nafte u pozitivnoj korelaciji (u proseku) sa promenama u cenama akcija, moramo da zaključimo da objašnjenje sa strane potražnje (barem, s obzirom na našu meru tražnje) nije potpuno objašnjenje ovog fenomena.

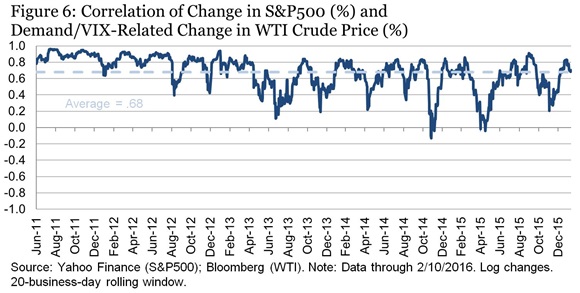

Drugi mogući razlog za pozitivnu korelaciju akcije-nafta se zasniva na zapažanju da su nedavna pomeranja na tržištu bila praćena povišenim nestabilnostima. Ako se investitori povlače iz sirovina, kao i iz akcija u periodima visoke neizvesnosti i averzije prema riziku, onda šokovi nestabilnosti mogu biti još jedan razlog za posmatranu tendenciju istovremenog pomeranja cena akcija i nafte.

Da bi smo testirali hipotezu da promene u riziku mogu da objasne odnos cena akcija i nafte, mi smo uvećali jednačinu na Hamiltonov način za cene nafte sa dnevnim procentima promena u VIX, koji meri nestabilnost berzanskih indeksa. [3] VIX ulazi u procenjenu jednačinu sa očekivanim negativnim predznakom (cene nafte imaju tendenciju pada kada je nestabilnost visoka) i sa visokim statističkim značajem (vidi Dodatak 2 na kraju posta za detalje).

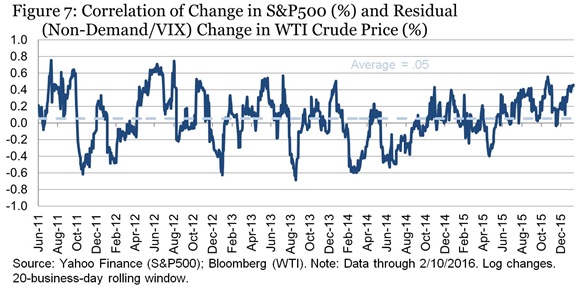

Na slikama 6 i 7 su korelacije cena akcija sa predviđenom komponentom nafte (onaj deo povezan sa tražnjom i rizikom) i rezidualne komponente, respektivno. Prosečna korelacija na slici 6 je 0,68, u poređenju sa 0,05 na slici 7. Uvođenje rizika poboljšava našu sposobnost da objasnimo zašto cene nafte i akcija imaju tendenciju da se kreću zajedno. Međutim, korelacija rezidualne komponente sa cenom akcija nije negativna, što bi se očekivalo ako ona odražava samo blagotvorne efekte šokova ponude.

Naš zaključak: Tendencija da se cene akcija i nafte kreću zajedno nije novi razvoj; on ide unazad skoro pet godina (što je granica našeg uzorka) a verovatno i dalje. Veći deo ove pozitivne korelacije može se objasniti tendencijom akcija i cena nafte da reaguju u istom pravcu na zajedničke faktore, uključujući promene u agregatnoj tražnji i u ukupnoj nesigurnosti i averziji prema riziku. Međutim, čak i uključujući sve ove faktore, preostala korelacija je blizu nule, a ne negativna kao što biste očekivali ako bi bili obuhvaćeni samo udari na strani ponude. Postoji nekoliko drugih objašnjenja koja bi mogla biti istražena: na primer, mogućnost da na pad cena nafte, čak i ako je u početku uzrokovan manjom ponudom, utiče na globalne finansijske prilike na štetu kreditne sposobnosti preduzeća ili zemalja koje proizvode naftu. Ova tema je vredna ponovnog vraćanja na nju i razmišljanja.