Poslovanje evropskih kompanija je bolje nego preko Atlantika

Nakon što su protekle sedmice svetskim biznisom dominirali kvartalni i polugodišnji poslovni rezultati američkih kompanija, krenula je i sezona objavljivanja rezultata poslovanja EU, koja je ušla u svoj zenit; prve naznake trenda su dosta ohrabrujuće, barem po analizama stručnjaka.

Švajcarski bankarski gigant UBS je u ponedeljak izvestio o skoku svog profita u drugom kvartalu, i to za više od 50% u poređenju s kvartalom godinu pre. Zasluge za takve rezultate, koji su nadmašili sve projekcije eksperata, pripisuju se pojedinačnom doprinosu svakog UBS-ovog dela poslovanja i regiona.

Ovakvi rezultati se nadovezuju na niz drugih, takođe pozitivnih rezultata koji su iznenađenje kada se u pitanju prinosi o kojima su izvestile evro-kompanije; ovde treba uključiti i francusku industrijsku grupu i sektor njene vojne industrije Thales, čije su akcije dosegle rekordni nivo, a nakon objave rezultata poslovanja u prvoj polovini godine, koji su bili bolji nego što su tržišta očekivala.

Britanska telekomunikaciona kompanija Vodafone je takođe objavila rezultate poslovanja po kojima se vidi poboljšanje na njena dva vodeća tržišta – u Nemačkoj, i, naravno, Velikoj Britaniji.

Protekle sedmice je niz velikih američkih kompanija – od Epla, preko Amazona, do Ameriken Ekspresa – izvestio o kvartalnom profitu u aktuelnoj sezoni a koji se, za sada, ipak ocenjuje kao mešovit. Po podacima firme Standard & Poor’s (S&P) 500, koja je u sastavu berzanskog indeksa Standard & Poor’s (S&P) 500, u drugom kvartalu bi, shodno trenutnim očekivanjima, trebalo da zabeleže 2,2-procentni pad prinosa, što bi bio prvi kvartalni pad prinosa ovih kompanija još od trećeg kvartala 2012.

Ovakvo stanje je mahom posledica visokog kursa dolara, što je rezultiralo topljenjem profita američkih multinacionalnih kompanija s inostranih tržišta. U anketi Rojtersa, procena analitičara kazuje da su prinosi kompanija iz S&P 500 indeksa u proteklom kvartalu pali za gotovo četiri odsto u odnosu na isti prošlogodišnji period.

Oni koji se bave analizom tržišta i biznisa kažu da se prognoze evropskih profita, u poređenju sa Sjedinjenim Državama, čine boljim nego što su bile dugo vremena unazad, uglavnom usled niskog kursa evra, zbog čega jača konkurentnost EU usluga i proizvoda na svetskom tržištu. Uz to, privreda u evrozoni je počela da se oporavlja.

“Evropska ekonomija dobija na sve snažnijem zamahu. Pogledajte šta su predviđali investitori početkom ove godine, a to je bio ekonomski rast od jedan odsto, dok sada govore o 1,5%-tnom rastu, tako da je ekonomska snaga iznenadila sve one koji su ulagali ili hteli da ulažu u EU biznise. Moglo bi, međutim, doći do privremenih odstupanja u drugom kvartalu, usled krize u Grčkoj”, rekao je Ričard Džefri (Richard Jeffrey), direktor investicionog odeljenja u kompaniji Cazenove Capital.

Jačanje oporavka EU ekonomije, kao i slabost evra, koji je prema dolaru u proteklih 12 meseci oslabio za oko 18 odsto, ostaju među ključnim faktorima pozitivnih prognoza o korporativnim profitima u evrozoni, tvrde analitičari.

“Depresijacija evra glavna je pokretačka sila u osnovi naših prognoza ovog značajnog i nadasve neočekivanog rasta profita u prvih šest meseci 2015. godine. Naše prognoze govore o 25%-tnom rastu profitnih prinosa u EU bez Velike Britanije, što je dvostruko više od očekivanja, koja su se u poslednjih šest meseci kretala u rasponu od devet do 12 odsto”, rekao je Robert Parks, šef strateških finansija HSBC banke.

Čini se da ovakav stav dele i ostali analitičari, ukazujući pritom da su, iako su evropske deonice porasle ove godine, prognoze za iznenađenja po pitanju kompanijskih profita možda potcenjene, i to u priličnoj meri. “Investitorske prognoze po pitanju profita evropskih firmi su bile previše oprezne, pa ako bude iznenađenja biće ih kod profita, što bi značilo da će akcije evropskih berzi imati bolje performanse”, izjavio je Robert Parker, savetnik pri banci Credit Suisse.

Panevropski STOXX indeks 600 kompanija je od početka godine u plusu oko 14 odsto, u poređenju s dobitkom od gotovo pet odsto u slučaju berzanskog indeksa S&P 500, referentnog indikatora za američke akcije i deoničare.

Izgledi za ekonomiju i privredu unutar evrozone su se poboljšali zahvaljujući padu cena nafte, niskom kursu evra i merama Evropske centralne banke (ECB), iako je taj finansijsko-monetarni blok i dalje podložan potencijalnim tržišnim potresima, objavio je u ponedeljak Međunarodni monetarni fond (MMF).

U najnovijem izveštaju o poslovanju unutar EU regiona, MMF je procenio kako će evrozonska privreda naredne godine porasti za 1,7 odsto, nakon što će ove 2015. verovatno osnažiti za 1,5%.

MMF, međutim, upozorava kako je evro-region i dalje ‘ranjiv na moguće potrese’. Izuzev neizvesnosti koja je posledica ekonomskih potresa u Grčkoj, koja je s kreditorima upravo pre nekoliko sati započela pregovore o trećem paketu međunarodne finansijske pomoći, još je nekoliko faktora koji bi mogli da u narednih pet godina potisnu evropski ekonomski rast.

‘Ovo uključuje visoku stopu nezaposlenosti, posebno među mladima, veliku zaduženost firmi i porast nenaplativih kredita u bankarskom sistemu’, izjavio je Mahmud Pradam (Mahmood Pradham), zamenik direktora evropskog odeljenja MMF-a.

On je istakao i da bi pad poverenja, čiji bi uzrok bili potencijalno umanjenje procena daljeg privrednog rasta ili usled rasta geopolitičkih napetosti, mogao da evro-blok dovede do produžene stagnacije ekonomskog rasta na otprilike jedan odsto.

MMF procenjuje da bi se ovogodišnja inflacija mogla zadržati negde oko nule, dok bi iduće godine porasla na 1,1%.

MMF je još istakao i svoju podršku programu ECB-a za kupovinu državnih obveznica za 60 milijardi evra mesečno, ili ukupno više od 1.000 milijardi tokom godinu i po dana. Pradam misli da je ovaj program podstakao poverenje kao i poboljšao finansijske uslove, pa poručuje da bi trebalo da ostane na snazi do, kako je već planirano, septembra 2016. godine, a možda i duže, ukoliko za to bude potrebe.

Tako je u evrozoni – a kako je sa Britancima?

Barak Obama im je pre neki dan poručio da ‘Ukoliko izađete iz Evropske unije, postaćete beznačajan igrač na svetskoj sceni’. Zato Britanija mora da ostane u Evropskoj uniji – ukoliko želi nastavak svog uticaja na svetskoj poslovnoj sceni’, izjavio je američki predsednik u intervjuu za Bi-Bi-Si.

On je takođe rekao da britansko članstvo u EU ‘pruža veću veru u snagu transatlantskog saveza’. Obama je, govoreći o Evropskoj uniji, rekao da ova političko-ekonomska struktura svet čini sigurnijim i perspektivnijim, dodavši da je Britanija najbolji partner Sjedinjenim Državama upravo zbog svoje spremnosti da svoju moć i potencijale upotrebljava na način koji se pruža dalje od pukog kratkoročnog interesa, čineći na taj način ovaj svet daleko bezbednijim.

Rekavši kako je britanski premijer Dejvid Kameron ndasve uzoran partner Amerikancima, on je njegovoj vladi čestitao jer je uspela da potroši dva odsto bruto domaćeg proizvoda na odbranu, što je sasvim u skladu s prethodnim NATO preporukama.

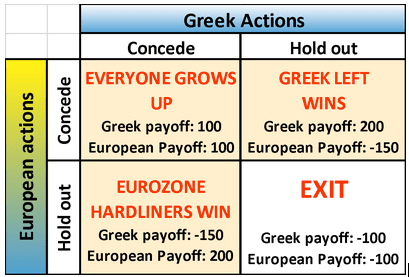

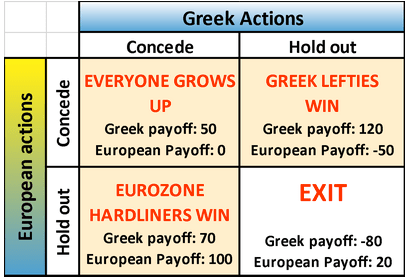

…A sa Grcima…?

EU ekonomija zavisi i od njene relacije sa Grčkom. Nedavni transkript pokazuje kako je bivši grčki ministar finasija Janis Varufakis skovao “plan B” za munjevito bekstvo iz evrozone, rekavši da se ‘Cipras uplašio, pa sam dao ostavku’.

Yanis Varoufakis je medijima otkrio da je u svom ministarstvu sastavio tajni tim hakera koji su bili u stanju da upadnu u državni računarski sistem, prilikom osmišljavanja paralelnog monetarnog sistema u slučaju nužnog i hitnog prelaska s evra na drahmu.

U cilju očuvanja tajnosti ove operacije, Varufakis je napravio tim od samo pet osoba koje su nekoliko meseci pripremale Grčku da “pritiskom na dugme” promeni valutu u slučaju nužde. Ključnu rolu u operaciji imao je IT ekspert kojeg je Varufakis doveo sa Univerziteta Kolumbija. On je provalio u softverski sistem poreske uprave kako bi pokupio sve potrebne podatke o računima rezervi i poreskim brojevima svih poreskih obveznika u Grčkoj. Ovo je moralo da se obavi u potpunoj tajnosti jer su grčke finansije već tada bile pod kontrolom “trojke” – MMF-a, Evropske centralne banke i Evropske komisije, tako da Varufakisova “fantastična petorka” nije tražila dozvolu da bi pristupila podacima.

Ovo bi, naime, kod “trojke” izazvalo sumnju i na taj način prerano otkrilo da Grci pripremaju svoj “plan B”.

Bivši grčki ministar finansija je ovaj uzbudljivi zaplet otkrio tokom jednog skupa investitora u Londonu, a transkript je procureo do grčkih novina Katimerini nedelju dana nakon što je dao ostavku.

Prema tom planu, platni sistem bi se u početku obavljao putem ‘obveznica’, inspirisanih eksperimentom sprovedenim u Kaliforniji nakon sloma banke Lehman Brothers. Ovakav paralelni bankarski sistem omogućio bi grčkoj vladi da stvori likvidnost evra i zaobiđe “finansijsko davljenje” Evropske centralne banke.

“Premijer (Cipras) mi je, pre nego što smo u januaru dobili izbore i došli vlast, dao zeleno svetlo da smislim Plan B”, rekao je tom prilikom Varufakis. Ipak, kada je došao trenutak da se plan realizuje, Cipras je shvatio da se radi o vrlo teškom i rizičnom potezu. Varufakis je rekao da je to otvoreno saznao u izbornoj noći, kao i da je to bio razlog zbog kojeg je dao ostavku.

Prema njegovim rečima, nemački ministar finansija Šojble mu je rekao da će mu “Grexit obezbediti dovoljno moći da kasnije, nakon Grčke, nametne Francuskoj ono čemu se Pariz tako dugo opirao: da prebaci odlučivanje o budžetu iz Pariza u Brisel.”

Janis Varufakis je za britanski Telegraf rekao da su transkripti “uglavnom tačni”, kao i da je Šojble već doneo odluku o izbacivanju Grčke iz evrozone, pa da sada samo kupuje vreme. On je dodao i da je jedan deo medijskih izveštaja namerno izvučen iz konteksta – “samo kako bi me predstavili kao ministra-veleizdajnika koji je izvan kontrole”.