Ovih dana, pre tačno deset godina, hiljade ljudi sjatilo se ispred britanske banke Northern Rock ne bi nekako iz nje izvukli svoj novac. Ova je banka 2008. nacionalizovana a deceniju kasnije, to jest baš ovih dana, u redovima stoji 25.000 ljudi kako bi svoj stavilo novac u ovu “banku” – zapravo mobilnu aplikaciju – koja je, kako izgleda, zadobila gotovo kultni status među mladima.

Svako ko ne poseduje pametni telefon (pa čak i većina onih sa „samo“ jednim mobilnim uređajem) – ili svi oni stariji od 40 godina – verovatno neće ni biti svesni fenomena Monzo. Takvo je neopisivo uzbuđenje koje mlade generacije odraslih ljudi imaju u vezi ovog novog bankovnog računa (upravo tako: mladi ljudi – uzbuđeni zbog bankovnog računa) da se doslovce plaše da čak i da pristupe svetu (bilo kakvog!) bankarstva.

Oko 400.000 njih je već to učinilo, srećno ispovrtevši depozit od 100 funti, a ne uzimajući popust od 100 funti koje druge banke izdaju novim kupcima, dok dodatnih 25 000 čeka da uđe na vrata. U međuvremenu, 32-godišnjak koji ovu banku vodi, Tom Blomfield, predviđa sigurnih milijardu klijenata u roku od narednih pet godina, jer Monzo ili neka slična banka nalik njoj postaje “kontrolni centar” za sve vaše finansijske aranžmane: od ušteda do potrošnje, od kontrole tekućih računa do plaćanja komunalnih usluga. I da, Blomfild je rekao milijardu klijenata, a ne milion, kao i da očekuje da njegov model postane u sektoru finansija ono što su u svojim oblastima postigli jedan Gugl il Fejsbuk.

Iznureni svojim finansijskim „poduhvatima“ sumnjive lucidnosti, od prvog trenutka kada se Monzo lansirao (dobio je svoju punu bankarsku licencu tek u aprilu) ljudi su neretko reagovali u stilu “pa šta”. Još jedna „izazovna“ banka. Još jedan onlajn provajder. Još jedan igrač baziran na mobilnim aplikacijama. Izgleda da je Monzo uhvatio Zeitgeist, i da sada jaše na talasu trenutnog raspoloženja među klijentima širom sveta.

Iznureni svojim finansijskim „poduhvatima“ sumnjive lucidnosti, od prvog trenutka kada se Monzo lansirao (dobio je svoju punu bankarsku licencu tek u aprilu) ljudi su neretko reagovali u stilu “pa šta”. Još jedna „izazovna“ banka. Još jedan onlajn provajder. Još jedan igrač baziran na mobilnim aplikacijama. Izgleda da je Monzo uhvatio Zeitgeist, i da sada jaše na talasu trenutnog raspoloženja među klijentima širom sveta.

S obzirom na to, Monzo ima ograničenu izazovnost, naročito protiv igrača kao što su Nationwide ili First Direct. Nema naknade za podešavanja ili korišćenje, a troškovi za transfere novca u inostranstvu su – nula. takođe nema filijala niti hipoteke ili štednih računa – samo prepaid MasterCard.

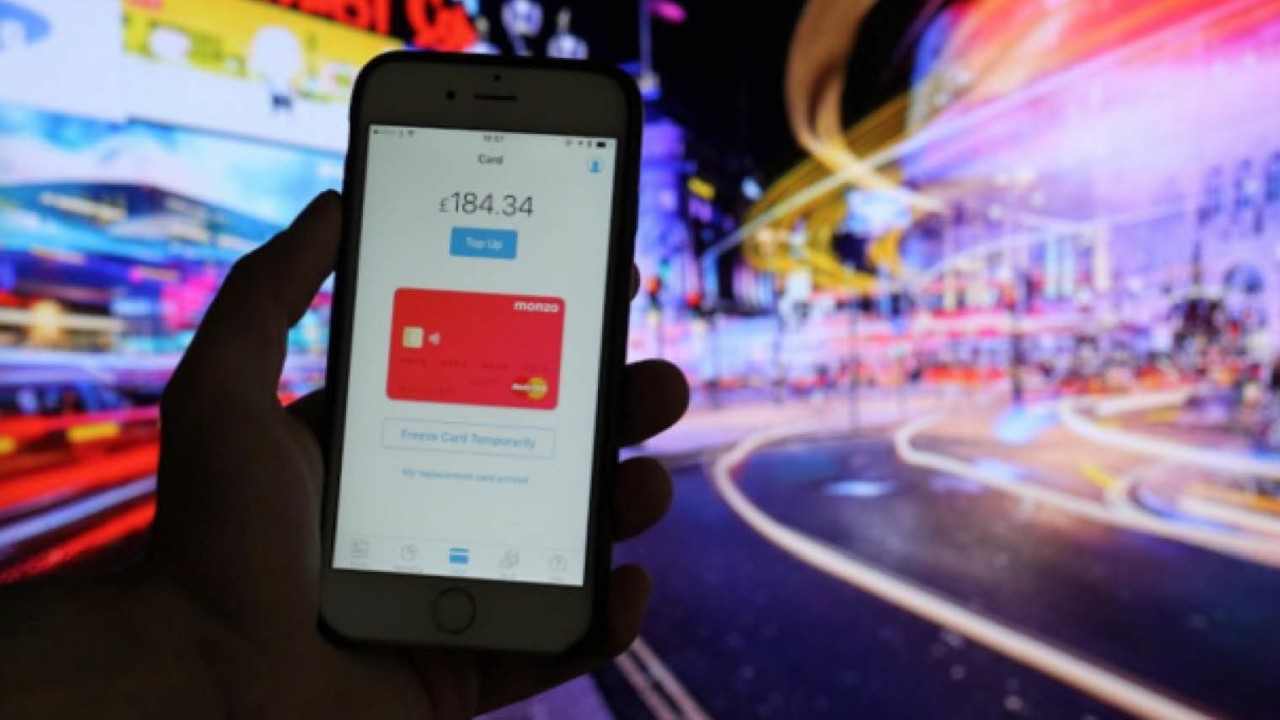

Ali, Tom Blomfield tvrdi da za ljude koji svoje živote provode na svojim pametnim telefonima ova opcija predstavlja daleko više od konvencionalne banke. “Mnogo je emotivnije. Mnogo mladih ljudi oseća uznemirenost i stres zbog novca. Izgubili su uvid u svoju potrošnju, uz određena plaćanja koja traju tri ili četiri dana da bi se pojavila na konačnom stanju računa, tako da često prevazilaze dozvoljeno prekoračenje minusa. Ono što Monzo radi je automatsko budžetiranje umesto vas. Ono vam govori koliko trošite, recimo, na hranu. Stvarno je lako slati i primati novac – tako da je, ako vas je četvorica u restoranu, moguće da odmah izdvojite vaš račun.

“Preći ćemo na kompanije za energente ili električnu energiju – imaćemo pametni softver koji optimizuje vašu potrošnju. Nekako znaš da bi trebalo da se prebaciš ovde i tamo i nekako iznađeš najbolju stvar, ali – život stoji na putu. Sa Monzom automatski prelazimo na najbolji dil. Mi, na primer, nemamo u ponudi naše štedne račune – samo ćemo staviti [vaš novac] na najbolji lični štedni račun ili na štednju, za vas.” Iz Monza poručuju da će koristiti nova pravila otvorenog bankarstva, koja će delovati kao centar, čvorište za sve vaše račune. Monzo nema svoje račune, niti kod njega možete staviti uštedu, već on na najbolji način „hendluje“ tj upravlja vašim već postojećim računima i štednjom.

“Preći ćemo na kompanije za energente ili električnu energiju – imaćemo pametni softver koji optimizuje vašu potrošnju. Nekako znaš da bi trebalo da se prebaciš ovde i tamo i nekako iznađeš najbolju stvar, ali – život stoji na putu. Sa Monzom automatski prelazimo na najbolji dil. Mi, na primer, nemamo u ponudi naše štedne račune – samo ćemo staviti [vaš novac] na najbolji lični štedni račun ili na štednju, za vas.” Iz Monza poručuju da će koristiti nova pravila otvorenog bankarstva, koja će delovati kao centar, čvorište za sve vaše račune. Monzo nema svoje račune, niti kod njega možete staviti uštedu, već on na najbolji način „hendluje“ tj upravlja vašim već postojećim računima i štednjom.

Entuzijazam za ovu ideju je naprosto izvanredan. Jedna 26-godišnjakinja koja se gurala pred Monzom kaže kako ga “svi moji prijatelji imaju. Oni ga obožavaju. Monzo vam odmah, za tren, govori koliko novca smete da potrošite i na čemu ste previše trošili.” Ova devojka savršeno odgovara profilu jednog idealnog korisnika Monza: diplomirala na univerzitetu, zaposlena, radi u Londonu u internet-firmi u kojoj gotovo niko nije preko 40 godina. Ali ona to još nije imala. Ona se, dakle, sasvim uklapa u idealni profil osobe koja će zdušno koristiti usluge ovog novog vida sajber-bankarstva.

Kristofer Tiodoru (Christopher Theodorou, 34), koji živi u severnom Londonu, prijavio se za Monzo u januaru 2017. I on je veliki poklonik Monza. “Koristim ga već dobrih sedam-osam meseci i stvarno mi se dopada. Od maja sam, u suštini, počeo da realizujem sva svoja svakodnevna plaćanja koristeći Monzo. “Krisu se izuzetno dopada način na koji aplikacija omogućava da čuvate i koristite tabove vezane za potrošnju novca, kao i činjenicu da, čim je novac skinut s vaše kartice, na vaš mobilni uređaj odmah stiže odmah obaveštenje o toj transakciji.

Ali , Monzo je u julu prijavio gubitke od gotovo 7 miliona funti. Blomfield neusiljeno i neformalno priznaje da će sigurno proći kroz još mnogo muka pre no što počne da pravi profit. Monzo, trenutno najveći hit mobilnog bankarstva, mogao bi se srušiti kao kula od karata i nestati poput nebrojeno drugih tehnoloških startap firmi. Ili će, kao što je to nekada pošlo za rukom Guglu, dograbiti jedan lavovski, neprocenjivi deo finansijskog kolača budućnosti.

Ali , Monzo je u julu prijavio gubitke od gotovo 7 miliona funti. Blomfield neusiljeno i neformalno priznaje da će sigurno proći kroz još mnogo muka pre no što počne da pravi profit. Monzo, trenutno najveći hit mobilnog bankarstva, mogao bi se srušiti kao kula od karata i nestati poput nebrojeno drugih tehnoloških startap firmi. Ili će, kao što je to nekada pošlo za rukom Guglu, dograbiti jedan lavovski, neprocenjivi deo finansijskog kolača budućnosti.

Ili, možda, zaista prisustvujemo rađanju nove vrste bankarstva.