…Ili: Razlozi zbog kojih ne bi trebalo brinuti o odlivu novca iz Kine

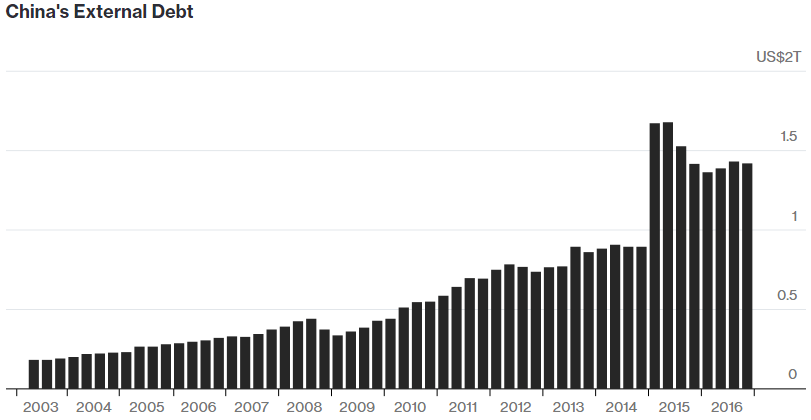

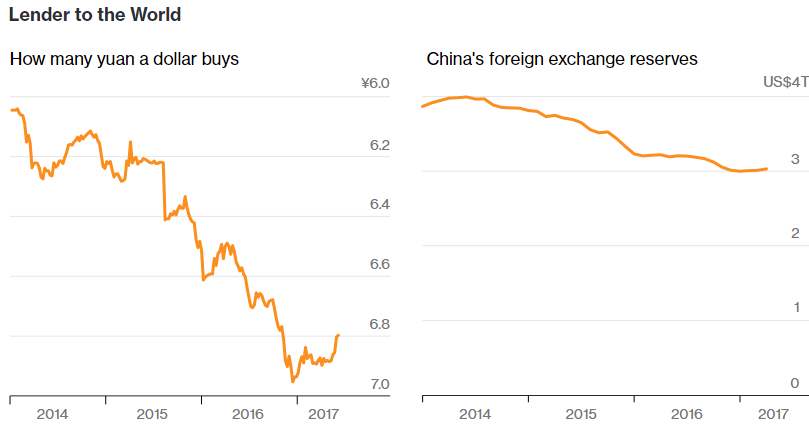

Privrede u razvoju se suočavaju sa dugoročnim rizikom: čim se ukažu prve naznake nevolja, investitori – i njihov novac – kreću na izlazna vrata, sa ozbiljnim posledicama po valutu, finansijska tržišta i rast. Kina, čiji su kapitalni odlivi dostigli ukupno 1,7 triliona dolara za period 2015-2016, dala je investitorima razlog za zabrinutost.

Postoji razlog za optimizam pred ovom zabrinutošću. Kina, druga po veličini ekonomija u svetu, jeste „nešto drukčiji slučaj“. Nije sav novac koji se odliva odraz izbegavanja problema. Puno toga leži u poznavanju principa kupovine na svetskim tržištima i drugih osnovnih finansijskih elemenata, ključnih za uspostavljanje kineske ekonomije koja je u konstantnom uzletu. A ta odlivanja novca ka inostranstvu i svetskim tržištima, takođe, mogu na mnogo načina biti ispusni ventili koji su “oduška” i pomažu u deflaciji potencijalnih finansijskih mehurova – ulaganje u inostranstvu je kontrolni mehanizam koji sprečava moguće infatorne procese.

A tu, zatim, na red dolazi i spoljni dug. Nestabilna valutna tržišta uvek predstavljaju rizik za privrede u razvoju, jer su zajmoprimci koji su zaduženi u američkom dolaru ostavljeni na milost i nemilost lokalnoj valuti. Ali, u slučaju Kine, slabiji juan je „povukao ručnu“, stopirajući nagomilavanje dolarskih zaduženja, jer su se kompanije radije odlučivale za plaćanje spoljnog duga, pre nego što se nastavi dalji pad valute. Kao rezultat toga, ublažili su još jedan ključni rizik u vezi sa odlivom kapitala.

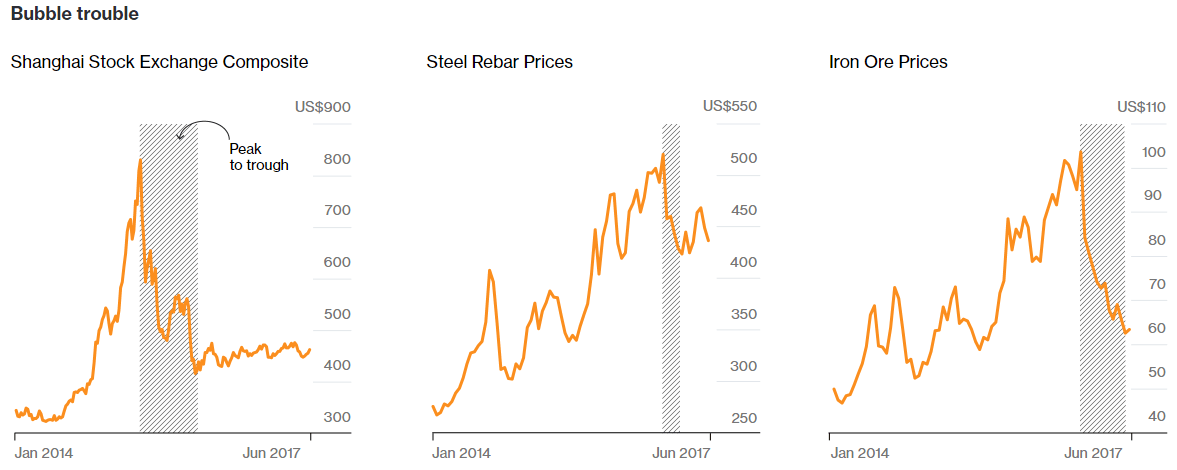

Pošto vlasti sprovode stroga pravila vezana za prebacivanje novca u zemlju i izvan nje, višak likvidnosti pluta domaćim finansijskim tržištima, a špekulanti okušavaju svoju sreću ulažući u domaće deonice, sirovine i stanogradnju. Krajnji rezultat često nije najsrećniji. Omogućavanje odliva izvesne količine kineskog novca u inostranstvo sprečava pregrevanje domaćih tržišta.

Kina poseduje najveću količinu deviznih rezervi na svetu, i može ih koristiti za odbranu valute tokom perioda tržišnog stresa. Kada je juan počeo da se „klima“ tokom 2015. i 2016. godine, vlasti su potrošile stotine milijardi dolara kako bi ga odbranile. Taj je pritisak dramatično popustio poslednjih meseci, dozvoljavajući ponovnu obnovu rezervi.

Stroga ograničenja kretanja novca usporila su mogući egzodus. Pritisak koji ostaje narastaće ukoliko juan počne da slabi, pošto američka centralna banka (FED, tj Federalne rezerve) nastavlja sa podizanjem kamatne stope.

Kada kompanije počnu da izmeštaju svoj novac iz Kine, taj proces podstiče centralnu banku da svojoj privredi i ekonomiji obezbedi dovoljnu količinu novca kako bi nastavili sa rastom. Evo jednog primera.

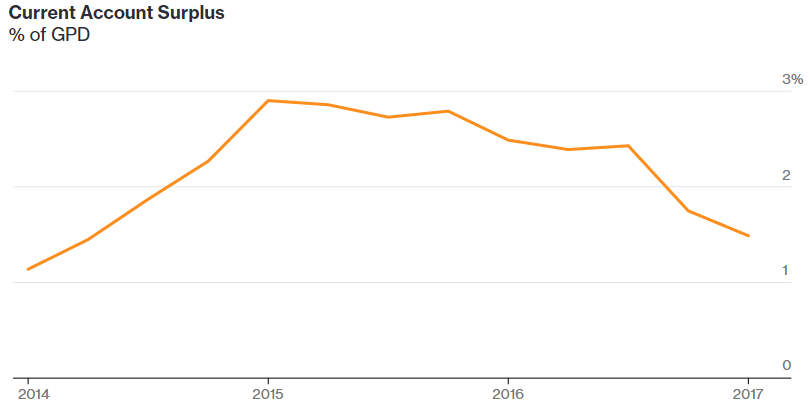

Čak i na vrhuncu strepnje od odliva kapitala, Kina je i dalje imala značajne bafere tj. amortizere, kao što su npr. ogromni trgovinski viškovi i snažna pozicija tekućeg računa. Ovi bi se mehanizmi pokazali kao korisni i praktični ukoliko bi stanje na tržištima opet postalo turbulentno.

U svakom slučaju, izvesno je da postoje načini da se novac iz kineskih domaćinstva odlije na globalna tržišta: prema nalazima FED-a, odlazak Kineza u inostrani turizam predstavlja jedan od kanala za „prikriveni“ odliv kineskog novca ka svetu. Ovo se događa u tolikoj meri da bi kineski višak tekućeg računa mogao biti za oko 1% bruto domaćeg proizvoda viši od zvanično prijavljenih u 2015. i 2016. godini.

A postoje i drugi rizici. Ukoliko FED nastavi da podiže kamatne stope a skokovi dolara ili kineska privreda krene nizbrdo, juan će biti pod pritiskom da oslabi.

A ovaj proces bi stavio na iskušavanje sve optimističke teorije.