Izraz “Helikopterski novac” potiče od živopisne slike koju je stvorio američki ekonomista Milton Fridman: bankar Centralne banke zasipa državnim obveznicama gomilu zahvalnih stanovnika. U skorije vreme, pojam je ponovo promovisao Ader Tarner (Adair Turner), bivši predsednik finansijskog regulatora Velike Britanije, u svojoj knjizi „Između duga i đavola“. Takođe je zadobio naklonost kralja obveznica Bila Grosa (Bill Gross), pa čak i centralnih bankara kao što je Ben Bernanke, bivši predsednik američkih Federalnih rezervi, i Marija Dragija, predsednika Evropske centralne banke. Evo kako na ovaj fenomen doštampavanja novca gleda Džon Kej, gostujući profesor Londonske škole ekonomije i kolumnista Fajnenšel Tajmsa.

Niko, naravno, ne predviđa da će “helikopterski novac” zasta padati s neba, „iz helikoptera“. Oni koji pominju helikopterski novac imaju na umu da će vlasti, tokom recesije, povećati troškove na način koji bi direktno stimulisao potrošnju privatnog sektora. Idealni format u kojem se preduzima zaduživanje jesu papirne novčanice, za koje se ne plaća nikakav interes niti ih treba otplaćivati. Zato je ideja “bacanja para iz helikoptera” tako privlačna.

Niko, naravno, ne predviđa da će “helikopterski novac” zasta padati s neba, „iz helikoptera“. Oni koji pominju helikopterski novac imaju na umu da će vlasti, tokom recesije, povećati troškove na način koji bi direktno stimulisao potrošnju privatnog sektora. Idealni format u kojem se preduzima zaduživanje jesu papirne novčanice, za koje se ne plaća nikakav interes niti ih treba otplaćivati. Zato je ideja “bacanja para iz helikoptera” tako privlačna.

Ali, naravno, čak i ako su srećni dobitnici novca bačenog iz helikoptera otišli pravo u kafanu kako bi proslavili svoju srećnu zvezdu, poreznik će taj novac vratiti u bankarski sistem do kraja dana, a državne obveznice završiće nazad u trezorima centralne banke. Novac rasut iz helikoptera ne daje domaćinstvima razloga da u svojim novčanicima drže dodatne obveznice, ne motiviše prodavnice da više novca čuvaju u svojim kasama, odnosno ne stimulišu banke da drže više para u svojim filijalama.

Zagovornici helikopterskog novca misle da se zaduživanje koje države preduzimaju na ovaj način ne računa – da li zato što je taj novac neotkupljiv (tj. ne mora se vratiti), a nema ni stvarno bilo čije odgovornosti; ili zato što se kanališe kroz centralne banke. Takozvani Mastrihtski kriterijumi, koji se tiču zaduženosti i dugova EU država, a koje prikuplja Evropska komisija, iako se tiču zaduženosti EU članica, ne uzimaju u obzir bilanse centralnih banaka unutar evrozone.

Zagovornici helikopterskog novca misle da se zaduživanje koje države preduzimaju na ovaj način ne računa – da li zato što je taj novac neotkupljiv (tj. ne mora se vratiti), a nema ni stvarno bilo čije odgovornosti; ili zato što se kanališe kroz centralne banke. Takozvani Mastrihtski kriterijumi, koji se tiču zaduženosti i dugova EU država, a koje prikuplja Evropska komisija, iako se tiču zaduženosti EU članica, ne uzimaju u obzir bilanse centralnih banaka unutar evrozone.

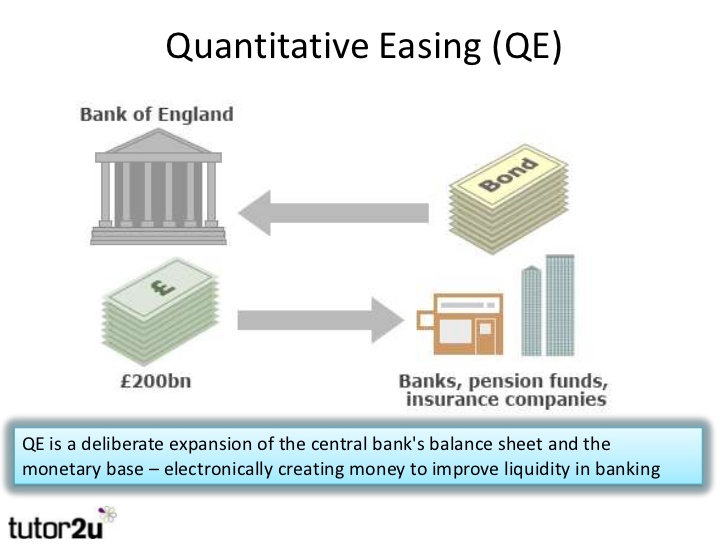

Nasuprot tome, zvanična brojka za ukupan državni dug Velike Britanije uključuje sredstva i obaveze Banke Engleske (kao i kupovnu šemu imovine, koja drži 375 milijardi funti britanskog državnog duga kojeg je Banka Engleske kupila u ime i za račun “kvantitativnog popuštanja”).

Ako se već dosad niste zbunili, bićete ukoliko želite objašnjenje kako se razni negativni i pozitivni bilansi, koje imaju evrozonske centralne banke sa Evropskom centralnom bankom (ECB), uklapaju u ovu sliku; ili – ukoliko želite objašnjenje kako će se eventualni gubici koje će ECB na kraju napraviti zaduživanjem kroz problematične kolaterale nacionalnih banaka, tj zaloga ili hipoteka diskutabilne vredosti, odraziti na njene finansijske knjige i obračune.

Ako se već dosad niste zbunili, bićete ukoliko želite objašnjenje kako se razni negativni i pozitivni bilansi, koje imaju evrozonske centralne banke sa Evropskom centralnom bankom (ECB), uklapaju u ovu sliku; ili – ukoliko želite objašnjenje kako će se eventualni gubici koje će ECB na kraju napraviti zaduživanjem kroz problematične kolaterale nacionalnih banaka, tj zaloga ili hipoteka diskutabilne vredosti, odraziti na njene finansijske knjige i obračune.

Tajna svega ovoga proizilazi iz uverenja da centralne banke nikada ne mogu biti nesolventne, jer one uvek mogu da štampaju novac, a da novčanice nisu razmenljive ni za šta drugo izuzev za – druge novčanice. Ipak, vi ih, zapravo, možete otkupiti tako što ćete ih koristiti kako biste platili vaše poreze; takođe, i ukoliko centralne banke naštampaju dovoljno takvog novca (da bi on počeo da gubi svoju vrednost).

Tajna svega ovoga proizilazi iz uverenja da centralne banke nikada ne mogu biti nesolventne, jer one uvek mogu da štampaju novac, a da novčanice nisu razmenljive ni za šta drugo izuzev za – druge novčanice. Ipak, vi ih, zapravo, možete otkupiti tako što ćete ih koristiti kako biste platili vaše poreze; takođe, i ukoliko centralne banke naštampaju dovoljno takvog novca (da bi on počeo da gubi svoju vrednost).

Kada se na stranu ostave sve priče i teorije, realnost je ponovo kristalno jasna: Helikopterski novac predstavlja finansiranje deficita kroz kratkoročne kredite.

Pisac ovih redova, ekonomista Džon Kej ne misli da je vođenje ove i ovakve ekonomske politike loša ideja, iako konzervativac i šef britanskog trezora Džordž Ozborn i nemačka kancelarka Angela Merkel zastupaju drukčiji stav. Ovom činjenicom se, međutim, naglašava kako postoji realna potreba da zagovornici ovakve „helikopterske šeme“ treba da samo valjanim argumentima ubeđuju političare i javnost da podrže plan – ali da ga nikako ne odobravaju ukoliko je ova šema predstavljena na jednostavan, uopšten i netransparentan način.

Pisac ovih redova, ekonomista Džon Kej ne misli da je vođenje ove i ovakve ekonomske politike loša ideja, iako konzervativac i šef britanskog trezora Džordž Ozborn i nemačka kancelarka Angela Merkel zastupaju drukčiji stav. Ovom činjenicom se, međutim, naglašava kako postoji realna potreba da zagovornici ovakve „helikopterske šeme“ treba da samo valjanim argumentima ubeđuju političare i javnost da podrže plan – ali da ga nikako ne odobravaju ukoliko je ova šema predstavljena na jednostavan, uopšten i netransparentan način.

Sada je na delu nekonvencionalna monetarna politika; kejnzijanska fiskalna ekspanzija je van igre. Čak i ako predstavljaju istu stvar.

Po svemu sudeći, iedna bolja ideja i dalje će biti finansiranje deficita kroz dugoročno zaduživanje. Kada se realne kamatne stope na državne obveznice s rokom dospeća od 50 godina približe nuli, onda je malo razloga za brigu zbog svežeg duga koji se ostavlja i nameće našoj deci. Siguran sam, zaključuje Kej, da bi ta deca radije želela da žive u svojim sopstvenim kućama i budu u stanju da gaze mostovima koji će nadživeti njihove roditelje.

John Kay, 2 Jun 2016.

Social Europe (Preuzeto sa bloga Džona Keja u listu Fajnenšel tajms)