Nakon skoro petnaest godina, a uz pravo ushićenje na svetskoj finansijskoj sceni, Argentina je prošlog meseca (druga polovina aprila 2016.) imala svoj „kambek“ na internacionalno tržište kapitala. Ali, to nije sve: Ova zemlja je potukla sve dosadašnje rekorde u količini, odnosno visini (jednokratne) emisije obveznica za jednu zemlju koja je, kao Argentina, u razvoju. Ukupno je emitovano obveznica u vrednosti od 16.5 milijardi dolara, koje su varirajuće ročnosti, a sve obveznice koje su ponuđene bile su i prodate. Uz sve to, prosečna tražnja za obveznicama bila je četvorostruko veća nego što je ponuda, što je proizvelo gomilu frenetičnih komentara.

Postavlja se pitanje: Otkud ovakva ushićenost na više nego krhkom i nimalo sjajnom globalnom finansijskom tržištu, i kakvi su uzroci tome? Ovo je vruća tema već mesec dana, a ovde je sažetak nekoliko tekstova iz časopisa Fajnenšel tajms, Vosltrit Džornal, iz magazina Fortune kao i sa portala medijske kuće Rojters.

Ova već svima poznata priča započinje 2001. godine, u trenutku kada se Argentina rešila da prestane sa servisiranjem svojih dugova – tada je otpočeo i dugotrajan proces restrukturisanja koji je realizovan u dve etape – prvo 2005. a onda i 2010. Argentina je na ovaj način uspela da reprogramira preko devedeset odsto svojih dugova, s obzirom da su kreditori mahom prihvatili uslove reprograma kao i otpis dugova koji je išao uz to. Samo je manji broj investitora-kreditora odbilo ovaj reprogram, nastojeći da sopstvena potraživanja, i to u celom iznosu, namiri na sudu.

Nakon duge i žilave pravne bitke, poveriocima je sreća išla na ruku. Sudija države Njujork, Tomas Grijesa je pre četiri godine (oktobar 2012) stao na stranu poverilaca, presudivši da Argentina ima obavezu da svoje dugove koji nisu reprogramirani isplati u isplati celosti. A u međuvremenu, dok se to ne desi, Argentina neće moći da plaća svoje obaveze ni po kreditima koji su reprogramirani.

Negde u pozadini, ali veoma prisutna, naivno je tinjala nada da će viši sudovi Sjedinjenih Država, njihove visoke instance, ipak možda izmeniti ovu sudijsku odluku, međutim – to se nije dogodilo. Odluka sudije Grijesa bila je uz to i dodatno osnažena presudom Vrhovnog suda Sjedinjenih Američkih Država – presudom kojom je, zapravo, zapečaćena sudbina Argentine. Argentinci su izgubili ovu zaista dugu i nemilosrdnu pravno-finansijsku „partiju šaha“, a sve što se iza toga dešavalo predstavljalo je samo jednu isforsiranu završnicu duela.

Ova partija mogla je da bude provedena kraju na samo jedan način: za to je bilo potrebno da tadašnja predsednica, Kristina Fernandez de Kirhner istupi sa dužnosti i preda poluge vlasti, a da njenu poziciju „popuni“ neko ko bi imao malo više „sluha“ za novu stvarnost koju je proizvela Grijesova presuda. Upravo se to i desilo, kada je u decembru prošle godine na predsedničkim izborima trijumfovao Maurisio Makri.

Novi predsednik Argentine je za ministra ekonomije promptno postavio Alfonsa Prat-Gaiju, veoma umešnog bankara koji je svoje bankarske veštine učio u banci Džej Pi Morgan (J.P. Morgan). Prat-Gaija je takođe, jedno izvesno vreme, bio i na funkciji guvernera argentinske Centralne banke (Treba napomenuti da ga je britanski ekonomski mesečnik Euromoney 2004. proglasio guvernerom godine.) Uzgred, banka J.P.Morgan bila je jedna od 4 koordinatora prodaje argentinskih obveznica u aprilu ove godine.

Kraće rečeno: sa vlasti su istupili takozvani populisti, dok je na njihovo mesto došla garnitura izuzetno naklonjena zakonima slobodnog tržišta i biznisu. U roku manjem od dva meseca, ova nova vlada sklopila je dogovor s preostalim najvećim kreditorima. Tako je Argentina, već krajem prošlog meseca, ovim kreditorima isplatila više od devet milijardi dolara (9.3 milijarde). Srećom, čak ni fakat da je ime Maurisija Makria baš u aprilu zasijalo u „Panamskim dokumentima“, nije bilo prepreka da bi se otpočete transakcije obavile, niti je ovo na bilo koji način uticalo na rejting i renome koje Makri uživa u prestonicama globalnog kapitala.

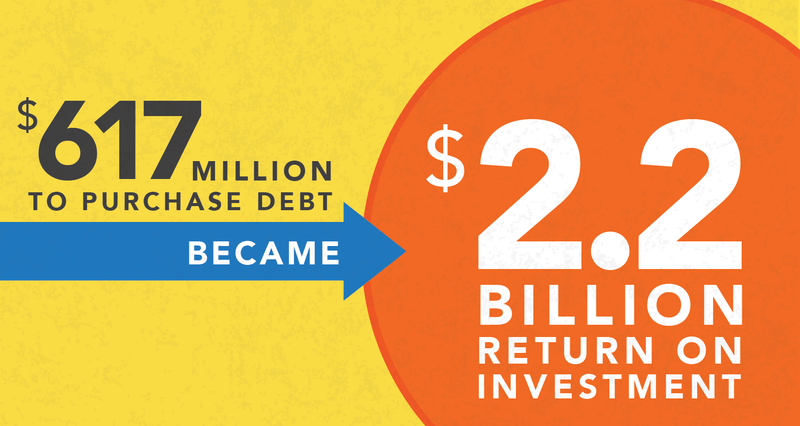

Suma, ili, kako neki možda dobro napominju „reket“ koji je ova južnoamerička zemlja imala da plati je zastrašujući: ova cifra je na nivou od oko 40 odsto ukupnih deviznih rezervi Argentine. Profit, ili, preciznije rečeno zarada koju su na ovaj način ostvarili „finansijski lešinari“ je, blago rečeno, impresivna, i po svemu sudeći se može meriti stotinama procenata u odnosu na njihova početna ulaganja.

Tako je argentinski poraz proglašen „trijumfom“ i time je, kako je to objasnio britanski Fajnenšel Tajms (FT), Argentina iznova uspostavila normalne odnose s ostatkom sveta, koji su dotad, valjda, po ovoj reoriji, bili „nenormalni“. Uz sve to, Fajnenšel Tajms diskretno napominje kako se pod „ostalim svetom“ podrazumevaju Sjedinjene Američke Države.

Na servisiranje starih obaveza otišlo je 3/4 novca dobijenog po osnovu emitovanih obveznica, a ogroman deo je „zalegao“ upravo za plaćanje „duga“ kreditorima, za čije je patnje je njujorški sudija Griejsa imao toliko brižnosti i saosećanja.

S obzirom da je zaduživanje Argentini ponovo krenulo „baš sjajno“, a da novca nikada nije dosta, Argentinci planiraju da do kraja 2016. emituju još oko 30 milijardi dolara u obveznicama. Jedan njihov deo bi mogle da izdaju argentinske provincije, jer je Argentina po svojoj strukturi federalna država.

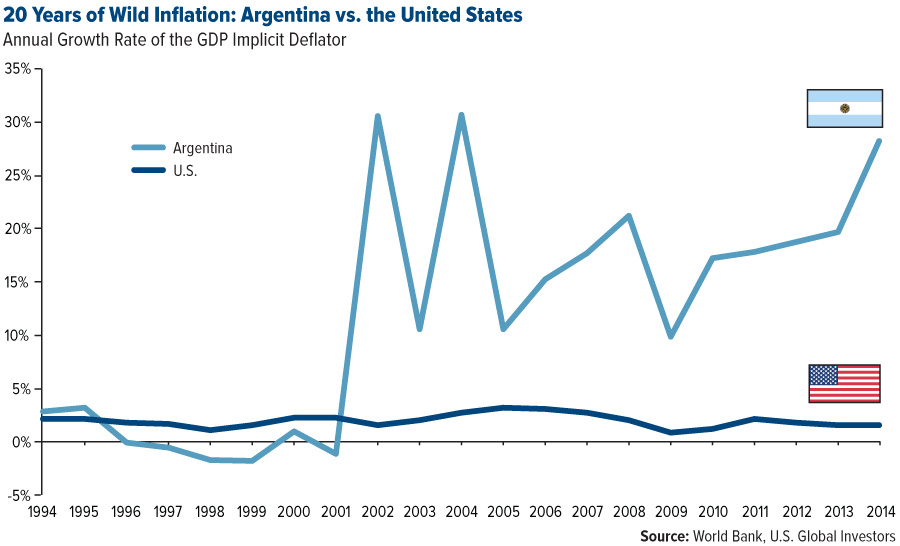

Ineresantno je i obrazloženje – objašnjenje za ovo novo zaduživanje. U Argentini je stopa inflacije prilično visoka (oko 34 odsto) a razlog tome je što se bivša vlada koristila štampanjem novca kako bi pokrivala dugove federalnih jedinica. Čini se, ipak, da nova vlast to neće raditi: Ona će svež, novi novac štampati na bazi novca kojeg štampa SAD. Na osnovu toga, Mora biti da je daleko bolje da Argentina duguje Americi nego sebi.

Uzgred, trebalo bi napomenuti i da su kamatne stope na dolarske obveznice daleko niže nego kada bi se dugovi finansirali putem kredita u lokalnoj valuti, pezosu. Ova teorija bi mogla da bude tačna – ali jedino pod uslovom da odnos dolara i pezosa ostane nepromenjen (fiksan), ili – što bi bilo još bolje – da pezos uspe da ojača.

Oni koji duže prate istorijat ekonomskih recesija mogli bi se s lakoćom prisetiti da je veoma slična „antiinflacijska“ logika išla uporedo sa argentinskim protržišnim reformama a i njihovim zaduživanjem tokom 1990-tih, kao i da je takva ekonomska politika bila uzrok koji je Argentinu i doveo do ekonomskog sloma.

I tada je, baš kao i danas, s istim entuzijazmom i oduševljenjem dočekana nova administracija oličena u liku ministra ekonomije i, po mnogima, reformatora, Dominga Kavale, neustrašivog borca protiv hiperinflacije i osobe koji je uspela da fiksira pezos za američku valutu i to na paritetu „jedan-za-jedan“. Kavalo je u tom trenutku bio mag, čovek koji je spasao Argentinu – kao što bi to, možda, danas mogao da postane Prat-Gaija (Kavalo je, inače, kasnije završio u zatvoru, ali to je već neka d[r]uga priča.)

Uvek kada se „svetska javnost“ – šta god značio taj termin i ma koga predstavljao – radovala reformatorima i spasiocima, ta je radost, po pravilu, imala jaku finansijsku podlogu koju je lako izračunati.

Ulagačima je, u momentu izdavanja obveznica, ponuđena zarada koja bi se, u zavisnosti od ročnosti, kretala negde između 6.25 i osam odsto. Istovremeno,, zarada na američkim obveznicama koje su iste ročnosti kretala se od oko 0.9 do 2.6 odsto. Ovakva drastična razlika u prinosima na obveznice ujedno objašnjava i halapljivu tražnju. U današnjem tmurnom finansijskom ambijentu kamatnih stopa koje se kreću negde oko nule, ulagači željno iščekuju da ih obraduje neka od zemalja u razvoju svojim obveznicama koje su s visokim prinosom.

Argentinske obveznice su, naravno, daleko rizičnije od američkih, ili je barem tako bilo dosad. Razlika u ceni-vrednosti obveznica i visini profitnih prinosa trebalo bi da dovoljno dobro govori o meri i obimu takvog rizika. Nasuprot tome, najsvežija iskustva sa američkim sudovima kazuju da bi argentinske obveznice mogle čak biti i bez rizika, kao i da bi neki predstojeći sudija, poput Grijesa, uvek mogao da primora Argentince da plate, pa makar Argentinci i gladovali.

Ukoliko je motivacija kupaca uglavnom nedvosmisleno kristalno jasna, kakva je, onda, motivacija sirotih i namučenih Argentinaca?

A ukoliko je već realizovana emisija obveznica bila potez iznuđen presudom američkog suda i strahom od iscrpljivanja/pražnjenja deviznih rezervi, šta je to moglo da natera Argentinu da objavi nove runde prodaje obveznica u vrednosti od trideset milijardi američkih dolara, kao i nova runda zaduživanja?

Ukoliko se Argentina danas – sada, kada su kamatne stope na ubedljivo najnižem nivou u posleratnoj istoriji – zadužuje u dolarima po stopi od preko sedam odsto, šta će se, u tom slučaju, zbivati u trenutku kada dolarske kamatne stope krenu da rastu, a Argentina bude primorana na refinansiranje svojih dugova, koje danas tako „poletno“ uzima? I, uz to, po kojim će se kamatnim stopama obveznce tada emitovati?

Kako je uopšte moguće da po ko zna koji put gledamo i slušamo istu finansijsko-bankarsku dramu ? Kako je uopšte moguće da se svi prave kako ne razumeju da su Argentinci ponovo krenuli istim fatalnim putem kojim je dosad toliko puta gazila? I, najposle, kako je uopšte moguće da na ovom putu ka ponoru Argentince prate ovacije posmatrača koji joj uzvikuju „bravo“ i „bis“?

Za države u kojima još uvek ima onih koji znaju šta rade, za sve one trezvene i poštene političare koji od srca žele dobro svojoj zemlji, ovaj primer Argentine – njena burna i tragična prošlost, a po svemu sudeći i budućnost – najbolji su putokaz i orijentir koji ukazuje šta je ono što, ni za živu glavu, ne treba činiti u svetskoj finansijskoj džungli.